La SCPI, également connue sous le nom de « pierre papier » est un placement immobilier locatif long terme. La SCPI (société civile de placement immobilier) collecte des fonds provenant principalement d’investisseurs particuliers, mais peut également collecter des fonds provenant d'entreprises ou d'associations. Chaque épargnant qui investit dans la SCPI devient « associé », et détient une partie d’un patrimoine immobilier, sous la forme de parts. Elle peut être diversifiée ou spécialisée.

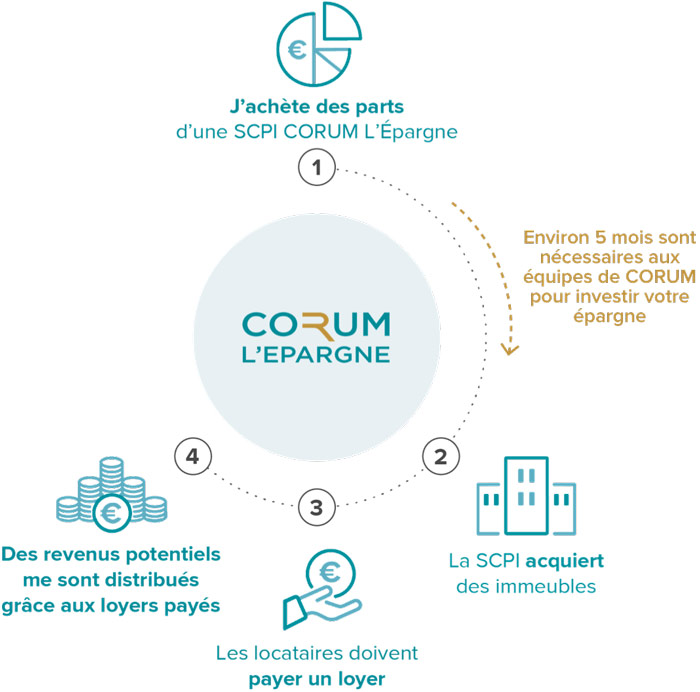

Les associés confient la gestion immobilière à la société de gestion de la SCPI, qui se charge de tout : de la sélection des actifs (immeubles) et des locataires jusqu’à la revente du patrimoine, en passant par l’entretien du parc immobilier ou des éventuels travaux. Ce service est inclus dans les frais de gestion. En contrepartie de la somme investie, les associés perçoivent un revenu potentiel à échéances régulières, correspondant au dividende issu des loyers payés par les locataires des immeubles (les SCPI de la gamme CORUM L’Epargne distribuent ces dividendes potentiels de façon mensuelle). Un nouvel associé ne commence à percevoir ses revenus qu’au bout de quelques mois : c’est le délai de jouissance. Ce délai, variant entre 4 et 6 mois, correspond au temps nécessaire à la SCPI (pierre papier) pour investir l’épargne collectée : recherche d’immeubles, étude des dossiers, transaction et mise en location si l’immeuble n’est pas déjà loué (ce délai est de 5 mois pour les SCPI de la gamme CORUM L’Epargne).

La SCPI (ou pierre papier) constitue ainsi un patrimoine diversifié à la fois au niveau géographique (Paris, France, Europe ou hors zone euro), mais aussi au niveau de la typologie des actifs (immeubles), des locataires et des secteurs d’activités de ces derniers (grande distribution, bureaux, logistique, hôtellerie, énergie, etc.).

L’investissement en pierre papier est une solution accessible à partir de quelques centaines d’euros et permet ainsi à l’épargnant de diversifier son investissement et d’accéder au marché immobilier tertiaire professionnel.

Dans le cadre d’un investissement immobilier, afin de se constituer un patrimoine, percevoir des revenus complémentaires ou encore préparer un projet d’investissement futur, il existe généralement deux solutions.

La première : acheter directement un logement et le louer. Ce qui nécessite un budget minimum de plusieurs dizaines de milliers d’euros ainsi qu’une gestion locative régulière, et engendre des frais d’entretien.

La deuxième option : investir en SCPI (société civile de placement immobilier) et investir dans un patrimoine immobilier diversifié, composé de bureaux, de commerces ou encore d’hôtels. etc. Des biens difficilement accessibles pour un particulier en direct. Il est important de rappeler qu'il est possible d'investir en SCPI à crédit. En achetant plus de parts de SCPI grâce à crédit, vous pouvez augmenter proportionnellement vos revenus potentiels.

Je concrétise mon projet d'épargne

J'en parle avec un conseiller dédié, disponible du lundi au samedi, de 9h à 19h, ou je démarre un parcours en ligne.

Je concrétise mon projet d'épargne

J'en parle avec un conseiller dédié, disponible du lundi au samedi, de 9h à 19h, ou je démarre un parcours en ligne.

Les différents types de SCPI

Différents types de SCPI existent, tous répondent à des objectifs différents (rendement immédiat, avantages fiscaux ou valorisation de parts).

La SCPI fiscale

Une SCPI dite fiscale, ou de défiscalisation, est un produit financier particulier qui permet une fiscalité intéressante. En effet, ce type de placement immobilier peut conférer à un investisseur les avantages fiscaux rattachés à une loi en particulier. La principale caractéristique de ce genre de SCPI est le fait qu’elle permet une réduction d’impôt en fonction du montant de l’investissement réalisé. Par rapport à un autre produit d’épargne du même type dit de rendement, les revenus perçus seront généralement moindres. De plus, les fonds peuvent être immobilisés plus longtemps, avec une revente des titres qui pourra s’avérer difficile.

Il existe plusieurs types de SCPI fiscales en France : SCPI Pinel, SCPI Denormandie, SCPI Malraux et SCPI de Déficit Foncier. Pour y accéder, l’épargnant doit avoir un profil spécifique : une tranche d’imposition élevée, un capital disponible à l’investissement et la défiscalisation comme objectif principal.

La SCPI de rendement

Une SCPI de rendement est un produit financier proposé par une société de gestion immobilière, qui permet aux investisseurs d’acquérir des parts du patrimoine immobilier. Le revenu locatif potentiel est issu des loyers issus des immeubles détenus par la société de gestion. L'investisseur peut faire le choix du démembrement de propriété ou en pleine propriété.

Les différents types de sociétés civiles de placements immobiliers se distinguent les uns des autres par la nature de leur patrimoine. Une SCPI de rendement est un produit financier qui sera principalement composé d’immobilier professionnel, ce qui comprend notamment des bureaux, des entrepôts avec la norme bâtiment basse consommation (BBC) qui font l’objet d’une demande croissante, ainsi que des locaux commerciaux ou d’activités. L’un des points communs entre ces biens immobiliers est que le bail commercial pourra être plus long que celui d’un bail résidentiel.

Les SCPI de la gamme CORUM L’Épargne font partie de cette catégorie de SCPI.

La SCPI de plus-value

Une SCPI de plus-value, aussi appelée SCPI de valorisation ou de capitalisation, investit dans des biens immobiliers offrant un fort potentiel de revalorisation. A la différence des SCPI fiscales ou de rendement, les SCPI de plus-value ne redistribuent pas les loyers. Le détenteur de part(s) ne reçoit donc pas de dividende et évite donc d’être imposé sur les revenus fonciers qu’il aurait potentiellement touchés en investissant dans une SCPI fiscale ou SCPI de rendement.

La performance des SCPI de plus-value est directement liée à la revalorisation du prix de leur part. En effet, elles cherchent à investir dans des parts de biens immobiliers décotés, puis à les revendre au bout de quelques années, en bénéficiant d’une plus-value à la revente.

Découvrez les SCPI de la gamme CORUM L'Épargne

Créée en 2012, CORUM Origin est la 1ère SCPI à avoir investi en zone euro.

Minimum d’investissement

(frais et commission de souscription de 11,96% inclus)

Taux de Rentabilité Interne* sur 10 ans

Rendement** 2023

Créée en 2017, CORUM XL innove en investissant à la fois en zone euro et au-delà.

Minimum d’investissement

(frais et commission de souscription de 12% inclus)

Taux de Rentabilité Interne* sur 5 ans

Rendement** 2023

Dernière-née de nos SCPI en 2020, CORUM Eurion investit dans l'ensemble de la zone euro.

Minimum d’investissement

(frais et commission de souscription de 12% inclus)

Taux de Rentabilité Interne* à 10 ans (non garanti)

Rendement** 2022

Je concrétise mon projet d'épargne

J'en parle avec un conseiller dédié, disponible du lundi au samedi, de 9h à 19h, ou je démarre un parcours en ligne.

Je concrétise mon projet d'épargne

J'en parle avec un conseiller dédié, disponible du lundi au samedi, de 9h à 19h, ou je démarre un parcours en ligne.

La SCPI à capital variable

Dans le cas d’une SCPI à capital variable, les souscriptions de parts peuvent se faire à tout moment, et le nombre de parts n’est pas fixé par la société de gestion. De nouveaux associés investissent donc au fil de l’eau, ce qui permet aux épargnants qui souhaitent revendre leurs parts de sortir de la SCPI en fonction de ces nouvelles entrées réalisées. Avec l’épargne qui lui est confiée, la société de gestion de la SCPI achète ainsi des immeubles en permanence et diversifie progressivement son patrimoine. Une fiche descriptive de chaque immeuble est mis en ligne sur notre site dès qu'une SCPI du groupe CORUM en fait l'acquisition. Le prix de souscription et de revente d’une part est défini par la société de gestion, et ne peut s’écarter de plus de 10 % de la valeur de reconstitution d’après l’AMF (Autorité des marchés financiers).

Les SCPI de la gamme CORUM L’Épargne font partie de cette catégorie.

La SCPI à capital fixe

Une SCPI à capital fixe a un nombre de parts limité. Il ne peut y avoir de souscription dans ce type de SCPI que lorsqu’un particulier cède ses parts de SCPI et qu’elles lui sont rachetées, ou en cas d’augmentation de capital de la SCPI.

> Consultez notre page dédiée au capital des SCPI

La société de gestion

La SCPI diversifiée ou spécialisée est gérée par une société de gestion. Celle-ci recherche les immeubles pour la SCPI, réalise les acquisitions, conduit les négociations avec les locataires, perçoit les loyers, vend les immeubles. Elle gère la levée de fonds auprès des épargnants et la relation avec les associés, ainsi que la gestion administrative, comptable et juridique dont, notamment, la distribution des bénéfices. Elle a également l’obligation de diffuser des documents d’information périodiques (rapport annuel, statuts, note d'information et bulletins trimestriels d'information).

Les statuts de la SCPI

Les statuts de la SCPI sont remis à l’épargnant préalablement à l’achat de parts. Les statuts sont un acte juridique signé entre les fondateurs d’une société, fixant ses caractéristiques (dénomination, siège social, capital, etc.) et ses modalités de fonctionnement.

Stratégie de gestion des SCPI

En 2020, les sociétés civiles de placement immobilier ont rapporté 4,18 % en moyenne à leurs épargnants.1 Pour maintenir ce niveau de rémunération, les sociétés de gestion des SCPI doivent faire preuve d'agilité, mais aussi savoir anticiper les marchés. Sur quoi reposent les fondamentaux de la stratégie de gestion et quels sont les différents leviers pour la piloter ? Quelle est la stratégie de gestion des SCPI ?

1 DVM 2020 source : IEIF

l'AMF : le contrôle de la société de gestion

La société de gestion est placée sous la tutelle de l’Autorité des marchés financiers (AMF) qui lui délivre un agrément et assure un suivi dans la durée de ses activités. De plus, le Conseil de surveillance, organe de représentation des associés des SCPI, composé de 7 à 12 membres élus par l'Assemblée générale, a pour mission d'assister et contrôler la gestion effectuée par la société de gestion.

Revenus des SCPI

Les sources de revenu de la SCPI

La SCPI (Société Civile de Placement Immobilier) peut percevoir des revenus de deux sources différentes : les loyers versés par les locataires qui occupent les immeubles détenus, et la vente d’immeubles. Les uns permettent potentiellement le versement de dividendes réguliers, et les autres peuvent donner lieu à des dividendes exceptionnels, versés de façon plus aléatoire. Consultez notre page dédiée aux revenus des SCPI

Qu’est-ce qu’un dividende ?

Un dividende correspond à la somme versée à un épargnant lorsqu’il détient des parts dans une SCPI. Les loyers perçus par la SCPI, dont sont soustraits les frais de gestion et de fonctionnement de la SCPI, ainsi que la possible constitution de report à nouveau, se transforment en revenus potentiels destinés aux associés. CORUM Asset Management a été la première société de gestion à effectuer le versement des dividendes de façon mensuelle. A contrario, bon nombre d’acteurs de ce marché ont pour habitude de verser des dividendes tous les trois mois.

Le délai de jouissance

Le délai de jouissance correspond au temps qui s’écoule entre l’acquisition de parts et le moment où l’épargnant va recevoir son premier dividende. En effet, ses parts ne commencent à générer des revenus potentiels qu’à partir d’un certain temps, qui se situe en moyenne entre 4 et 6 mois.

Comment évaluer une SCPI ?

Le taux de rentabilité interne (TRI)

Le taux de rentabilité interne (TRI) mesure la rentabilité d’une part achetée sur une période donnée, en prenant en compte l’évolution du prix de la part (prix d’achat en début de période et prix de retrait en fin de période) et l’ensemble des dividendes perçus. Le rachat de la part s’effectue sur la base du prix de la part en fin de période, déduction faite de la commission de souscription (prix de retrait).

Le taux d’occupation

Les performances locatives d’une SCPI peuvent être estimées grâce à deux valeurs de taux d’occupation : physique et financier. Les deux permettent d’estimer la rentabilité d’un produit d’investissement, et donc de sa capacité à générer des revenus locatifs pour la société de gestion. Ceux sont des indicateurs de la qualité de gestion locative de la SCPI.

Le taux d’occupation physique tient compte de la surface occupée de tous les biens qui composent le patrimoine. Le taux d’occupation financier, quant à lui, est le rapport entre les loyers réellement facturés et les loyers qui auraient été encaissés si tous les immeubles détenus par la SCPI étaient effectivement loués.

Une fiche descriptive de chaque immeuble est mis en ligne sur notre site dès qu'une SCPI du groupe CORUM en fait l'acquisition. Sur cette fiche vous pouvez y trouver plusieurs informations importantes : la localisation, la date d'acquisition, le prix d'acquisition, le rendement à l'acquisition, la date de construction, la surface, la typologique (bureaux, commerces, etc.), la durée d'engagement, un descriptif de l'immeuble et un descriptif du locataire.

Dividende et taux de distribution sur valeur de marché (DVM)

Les associés perçoivent un revenu potentiel à échéances régulières, principalement issu des loyers payés par les locataires des immeubles, sous forme de dividende. Ce dividende correspond à la partie du bénéfice (non garanti) distribué par les SCPI aux épargnants. Il est composé majoritairement de revenus fonciers (loyers) et marginalement de revenus financiers (trésorerie, plus-value de cession ou report à nouveau).

Ce rendement est généralement communiqué sous la forme d’un taux de distribution sur valeur de marché (DVM), qui permet d’obtenir une performance lissée de la SCPI sur l’ensemble de l’année. Il est déterminé en divisant le dividende (loyers et éventuelle distribution exceptionnelle suite à une plus-value, par exemple) versé dans l’année par le prix de part acquéreur moyen de cette même année.

La capitalisation des SCPI

La capitalisation d’une SCPI correspond au nombre de parts émises multiplié par le prix de souscription d’une part. La capitalisation d’une SCPI permet de mesurer sa taille, ou plutôt la valeur de marché afin de la comparer avec d’autres SCPI de la même catégorie.

Plus la capitalisation d’une SCPI est importante, plus les risques de dépréciation du patrimoine et de locaux vides diminuent pour l’épargnant. En effet, l’une des premières caractéristiques de la SCPI par rapport à l’immobilier détenu en direct est d’offrir une mutualisation des risques à ses associés, en raison du nombre de biens immobiliers qui composent son patrimoine ainsi que du nombre de ses locataires.

La diversification

La diversification d’une SCPI permet d’évaluer à quel point la SCPI mutualise ses risques à travers la :

- la répartition géographique : la diversification sur plusieurs zones géographiques permet à la SCPI de bénéficier du dynamisme de plusieurs marchés aux caractéristiques différentes (leur tissu économique, leur fiscalité, etc.). Certaines SCPI sont localisées à Paris, en France, en Europe ou hors zone euro. D'autres font le choix de se diversifier au maximum.

- la répartition typologique : bureaux, logistique, santé, hôtellerie, etc. La diversification typologique du patrimoine immobilier permet à une SCPI de ne pas s'exposer au risque sur un secteur d'activité.

- les différents locataires : en diversifiant la taille et le type d'entreprises auxquelles elle loue ses immeubles(ou propriétés), la SCPI répartit le risque potentiel de loyer impayé.

Les frais des SCPI

Les SCPI sont susceptibles d’appliquer trois types de frais : les frais de souscription, frais de gestion et frais de sortie.

Lors de l’achat de parts de SCPI, celle-ci applique généralement des frais d’entrée variant entre 10 % et 12 %. Ces frais couvrent les frais de collecte de fonds et de recherche immobilière de la SCPI, et s’apparentent aux frais de notaire et aux droits d’enregistrement acquittés lors d’acquisitions en immobilier locatif traditionnel.

Les frais de gestion de SCPI permettent d’assurer la gestion annuelle du parc immobilier et le fonctionnement quotidien de la SCPI.

Enfin, en cas de cession ou transfert direct de part(s) de SCPI, la société de gestion peut percevoir une commission forfaitaire, par exemple au titre des frais de dossier, quel que soit le nombre de parts transférées. Ces frais sont communément appelés frais de sortie.

À (ré)écouter :

Investir en direct

Acquérir un logement en direct implique généralement le recours à un crédit bancaire. Et la plupart du temps, les revenus fonciers perçus ne couvrent pas les mensualités de l’emprunt, ou encore les charges fiscales afférentes à ce type d’investissement. Mieux vaut donc conserver de l’épargne de précaution, afin de se prémunir des dépenses non prévues initialement. Cela peut être, par exemple, des travaux à réaliser à court/moyen terme, ou des loyers non perçus. Même s’il existe des assurances protégeant le propriétaire bailleur contre ces risques, les actionner n’est pas toujours facile pour l’investisseur privé. En outre, investir dans la pierre en direct implique de respecter un endettement ne dépassant pas 33 %, mais aussi de respecter les règles des taux d’usure, généralement draconiennes (taux d'intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer).

Par ailleurs, investir en direct implique de disposer d’une épargne suffisante pour se prémunir d'éventuels risques locatifs, de payer des frais de gestion si vous confiez votre bien à un agent immobilier, mais aussi de faire face à des contraintes diverses au moment de la revente (notariales, fiscales…).

Investir dans les SCPI

Une gestion locative confiée à des experts (en contrepartie de frais de gestion)

Investir dans des SCPI permet de s’affranchir de la gestion d’un bien acquis en direct. Tout le travail est réalisé par la société de gestion en contrepartie de frais de gestion. Celle-ci se charge notamment d’acheter et de vendre les immeubles de son parc, d’optimiser leur valeur, de s’occuper des éventuels travaux, de collecter les loyers afin qu’ils soient redistribués sous forme de dividendes potentiels…

Le ticket d’entrée des SCPI

Investir en direct dans un bien immobilier locatif demande une mise de départ très importante. En revanche, les parts de SCPI permettent de commencer à investir à partir de quelques centaines d’euros. L’investissement en SCPI est un placement immobilier géré par des experts qui se rémunèrent via les frais de souscription (10 % en moyenne1) inclus dans le prix de la part et des frais de gestion (12 % en moyenne) directement prélevés sur les loyers versés. Par ailleurs, un investisseur qui fait le choix d’acheter un bien en direct devra également faire face à des frais. Il devrait notamment payer des frais de notaire de l’ordre de 7 % dans l'ancien. S’il décide de confier la gestion du bien à un agent immobilier, il paiera, là encore, des frais compris entre 5 et 10 % en moyenne, selon les prestations de l’agence : plus elles nombreuses, plus ce pourcentage sera élevé.

La mutualisation du risque locatif avec les SCPI grâce à la diversification

Lorsque l’on souhaite investir dans un placement quel qu’il soit, il existe une règle d’or : savoir diversifier du mieux possible.

Investir dans des parts de SCPI permet de mutualiser le risque locatif grâce à un parc immobilier comprenant de nombreux immeubles et autant de locataires. Autrement dit, le risque ne repose plus que sur un seul bien et sur un seul locataire. Si au départ, de nombreuses SCPI de rendement investissaient dans l'immobilier tertiaire, la plupart des gérants actuels (pour réduire encore plus le risque de leur portefeuille), répartissent désormais leurs acquisitions entre différents types d’immeubles. Ils investissent dans des biens aux typologies différentes et complémentaires (bureaux, commerces, parkings, entrepôts, établissements de santé…) eux-mêmes situés dans de larges zones géographiques (France/Europe). Cette stratégie de diversification permet de réduire davantage le risque lié à l’immobilier classique, en direct.

À savoir :

En prenant l’exemple de la SCPI CORUM Origin, et en s’intéressant à la composition de son patrimoine, nous pouvons constater qu’un associé diversifie son épargne sur plus de 152 immeubles, situés dans 13 pays de la zone euro et loués par plus de 331 locataires (chiffres au 31.12.2022).

Le risque d’un retournement de marché

Même si l’immobilier se porte bien depuis de nombreuses années, comme tout type d’investissement, il comporte des risques. Pour commencer, la SCPI, comme l’investissement immobilier en direct, est soumise aux évolutions du marché immobilier dans son ensemble. La baisse du marché immobilier peut notamment entraîner une baisse des rendements. Prenons l’exemple d’une SCPI spécialisée dans le secteur de l’hôtellerie. Si ce secteur subit une crise, les hôtels percevront des loyers moindres, voire inexistants, la SCPI percevra ainsi moins de loyers et cela aura un impact direct sur le rendement et les dividendes redistribués.

In fine, pour se prémunir d’un risque de retournement de marché, mieux vaut éviter de mettre tous ses œufs dans le même panier. Même si les SCPI ont démontré leur forte résilience face aux conjonctures défavorables de la dernière décennie, il vaut mieux opter pour des SCPI largement diversifiées sectoriellement et géographiquement.

Le risque de liquidité des SCPI

Les parts de SCPI sont des placements immobiliers à envisager sur le long terme. Elles ne sont pas aussi liquides que des actions ou des obligations. Il est donc plus compliqué de revendre une part de SCPI lorsqu’on a un besoin urgent de liquidités. Si la SCPI est à capital variable, ce qui est le cas de celles de la gamme Corum L’Épargne, il faut s’adresser à la société de gestion pour revendre ses parts. Celle-ci inscrit alors l’associé sur le registre des demandes de retrait qui sont traitées par ordre chronologique.

À savoir : En ce qui concerne les SCPI de la gamme CORUM L’Épargne, le délai d’attente est quasi nul. Dès qu’une part est en demande de retrait, elle trouve rapidement un acheteur. Par exemple, pour l’année 2022, la SCPI CORUM Origin n’avait aucune part en attente de retrait.

Le risque fiscal

Comme pour l’investissement immobilier en direct, la fiscalité des revenus issus de l’investissement en SCPI est celle des revenus fonciers. Ils sont donc imposés au Taux Marginal d’Imposition et aux prélèvements sociaux de 17,20 % pour la France. Ils impactent aussi le montant de l’Impôt sur la Fortune Immobilière (IFI). Toutefois, des solutions existent pour optimiser sa fiscalité. Par exemple, : investir dans des parts en nue-propriété, ou encore le recours au crédit pour déduire les intérêts d’emprunt de ses revenus fonciers.

Investir en SCPI n’offre pas de garantie en capital

La SCPI est un placement qui ne garantit ni le capital, ni les revenus, ni la liquidité. Toutefois, c’est un investissement considéré comme sécurisé compte tenu de son sous-jacent qui est la pierre. Les investisseurs y voient souvent un caractère de stabilité, moins volatil que les marchés financiers.

Les performances passées ne préjugent pas des performances futures

Les performances anciennes des SCPI ne sont que des indicateurs pour évaluer les performances futures. Une SCPI n’est jamais à l'abri d’une baisse de son rendement.

Simulez votre projet d'investissement en SCPI

Je concrétise mon projet d'épargne

J'en parle avec un conseiller dédié, disponible du lundi au samedi, de 9h à 19h, ou je démarre un parcours en ligne.

Je concrétise mon projet d'épargne

J'en parle avec un conseiller dédié, disponible du lundi au samedi, de 9h à 19h, ou je démarre un parcours en ligne.

Acheter des parts des SCPI CORUM Origin, CORUM XL et CORUM Eurion est un investissement immobilier. Comme tout placement immobilier, il s’agit d’un investissement long terme dont la liquidité est limitée. Nous vous recommandons une durée de placement de 10 ans. Contrairement au Livret A par exemple, ce placement comporte des risques. Il existe tout d’abord un risque de perte en capital. De plus, les revenus ne sont pas garantis et dépendront de l’évolution du marché immobilier et du cours des devises. Nous précisons que CORUM Asset Management ne garantit pas le rachat de vos parts. Enfin, comme tout placement rappelez-vous que les performances passées ne préjugent pas des performances futures.