En 2018, 54 millions de contrats circulaient en France détenus par 39% des ménages (1). Et en 2020, malgré le contexte sanitaire, les Français ont investi plus de 116 milliards d'euros dans l'assurance vie (2).

Les Français affectionnent tout particulièrement l’assurance vie en raison de la diversification des supports qu’elle propose, de sa complémentarité aux autres placements, de sa fiscalité spécifique et des performances supérieures aux livrets règlementés (livret A, livret de développement durable…).

Ouvrir un contrat d’assurance vie, c’est opter pour un placement long terme qui vous permettra d’épargner afin d’obtenir ou de valoriser un capital dans l’objectif de réaliser un projet ou de préparer la transmission de votre patrimoine.

(1) INSEE "Le patrimoine des ménages" - 2018 (2) Fédération française de l'assurance - 2020

Le contrat d’assurance vie est une enveloppe fiscale dans laquelle vous versez de l’argent, votre épargne. Cette épargne est ensuite placée sur des supports financiers : fonds en euros ou unités de compte, à risque et horizon de placement différents

En tant que souscripteur, vous avez la possibilité de choisir les supports qui correspondent le plus à vos attentes : vous détenez ainsi un contrat en quelque sorte personnalisé.

L’assurance vie ne doit pas être confondue avec l’assurance décès. C’est un contrat dont vous pouvez profiter de votre vivant, comme son nom l’indique !

En tant que souscripteur, vous pouvez retirer tout ou partie de votre épargne (opération appelée rachat), à tout moment et pour des raisons qui vous sont propres, en tenant compte du fait qu’avant les huit ans de détention de votre contrat, vous perdez l’avantage fiscal de l’assurance vie.

Néanmoins, en cas de décès, le contrat est dénoué en transmettant au(x) bénéficiaire(s) que vous avez préalablement désigné(s), le capital et les intérêts potentiellement générés.

Le saviez-vous ? Si vous souhaitez opter pour la diversification (investir dans différents types de contrat) ou répondre à plusieurs besoins (financer des études, préparer votre retraire…), vous pouvez ouvrir autant de contrats d’assurance vie que vous le souhaitez, chez un même assureur ou chez plusieurs assureurs.

L’assurance vie permet de vous constituer un capital pour soutenir financièrement vos projets à venir. C’est un placement financier qui répond à de nombreux besoins.

| Besoins | Pourquoi l'assurance vie ? |

|---|---|

| Se constituer un capital | L’assurance vie est un placement flexible et diversifié qui selon les fonds de placement choisis, peut faire fructifier votre capital sur le long terme. |

Diversifier vos placements | Votre épargne est investie sur des supports financiers avec des objectifs différents : plus ou moins risqués, plus ou moins rentables, avec un horizon de placement à plus ou moins long terme. |

| Protéger votre entourage | En tant que souscripteur, vous pouvez librement choisir le(s) bénéficiaire(s) du capital à transmettre en cas de décès |

| Optimiser la transmission de votre patrimoine | A votre décès, l’épargne reversée au(x) bénéficiaire(s) désigné(s) est totalement ou partiellement exonérée de droits de succession (selon la législation en vigueur). |

Compléter votre retraite | En préparant votre retraite individuelle pour anticiper une épargne sur le long terme. |

Bénéficier d’avantages fiscaux | L’assurance vie présente des avantages fiscaux lors de retrait après huit ans de détention du contrat et lors de la transmission de votre capital. |

Pour choisir les fonds qui composeront votre contrat, en adéquation avec votre profil investisseur actuel et à venir, plusieurs facteurs doivent être évalués : situation patrimoniale, objectif d’investissement, horizon de placement et appétence au risque.

L’assurance vie n’étant pas un placement court terme, à la différence de l’épargne de précaution (livrets réglementés tels que le livret A ou le livret de développement durable), il vous est recommandé d’épargner au minimum huit ans afin de profiter de sa fiscalité avantageuse, voire plus selon les fonds sur lesquels votre épargne est investie.

Quant à votre profil d’épargnant, il est apprécié d’après votre connaissance des marchés financiers mais également d’après votre appétence au risque. Il est nécessaire d’estimer cette dernière afin de déterminer le bon contrat et les fonds le composant.

Pour vous guider dans la définition du couple rendement / risque, les fonds proposés sont classés sur une échelle de risque AMF allant de 1 à 7 (1 étant le moins risqué).

Il est recommandé de vous faire accompagner par des conseillers spécialisés.

Toutefois, vous trouverez ci-dessous les typologies de supports à privilégier en fonction de votre profil investisseur :

| Supports | Composition | Horizon de placement | Profil investisseur | Avantages / Inconvénients |

|---|---|---|---|---|

| Fonds euro | Les fonds en euros sont en majorité investis dans des obligations d’État et d’obligations d’entreprises (notées au minimum A, donc peu risquées). Minorité d’actifs immobiliers ou liquidités. | Moyen terme | Prudent (la sécurité avant tout) | + - |

| Unités de compte | Des parts de fonds, tels que : SCPI Obligations Actions SICAV… | Long terme | Dynamique (la performance compte) | + - |

Dans la plupart des contrats d’assurance vie, il est possible de panacher fonds en euros et unités de compte. Cette diversification des supports permet d’ajuster son investissement par rapport à son appétence au risque.

Le saviez-vous ? Contrairement à la détention de part de SCPI en direct, vous ne pouvez pas percevoir les revenus potentiels générés par les fonds qui composent votre contrat. Les gains sont automatiquement réinvestis dans votre contrat pour augmenter votre capital et sont soumis à des frais.

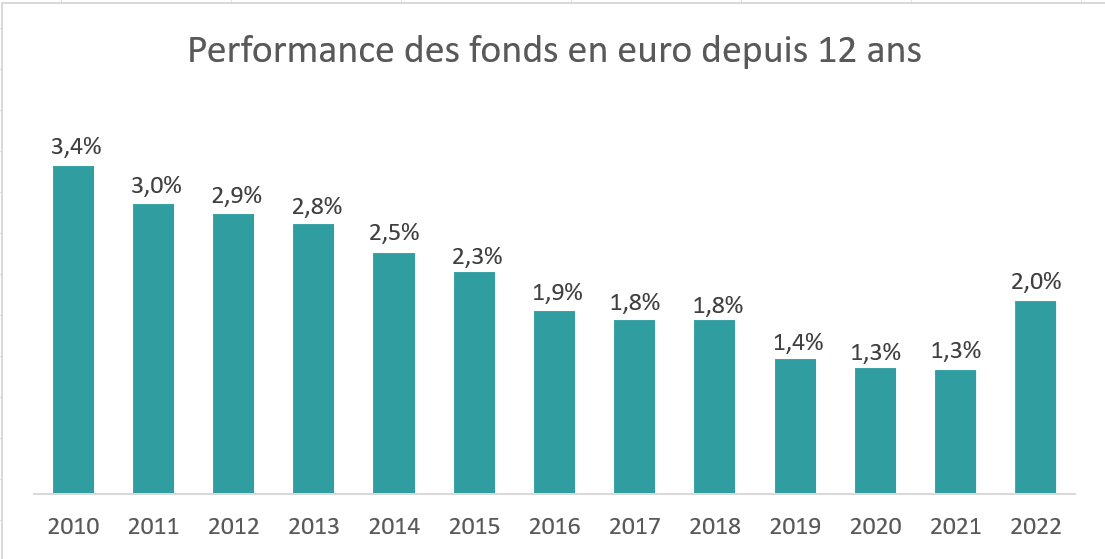

Le rendement des fonds euros est en perte de vitesse depuis plus de vingt ans. Mais la tendance s’est inversée en 2022, à la faveur de la remontée des taux d’intérêt et de la hausse des rendements obligataires qui en découle. Les fonds euro étant majoritairement composés d’obligations, ils retrouvent aujourd’hui des couleurs.

C’est particulièrement vrai pour un fonds euro nouvellement créé qui peut profiter de ce moment propice pour constituer son portefeuille avec des obligations aujourd’hui plus rentables. Un fonds euro plus ancien risque en revanche de s’avérer moins agile car alourdi d’obligations à faible rendement achetées dans le passé qu’il lui est difficile de remplacer rapidement.

Source graphique : France Assureurs

4.1 Les avantages fiscaux : plus-values, rachat, transmission et succession

L’imposition des plus-values lors des rachats

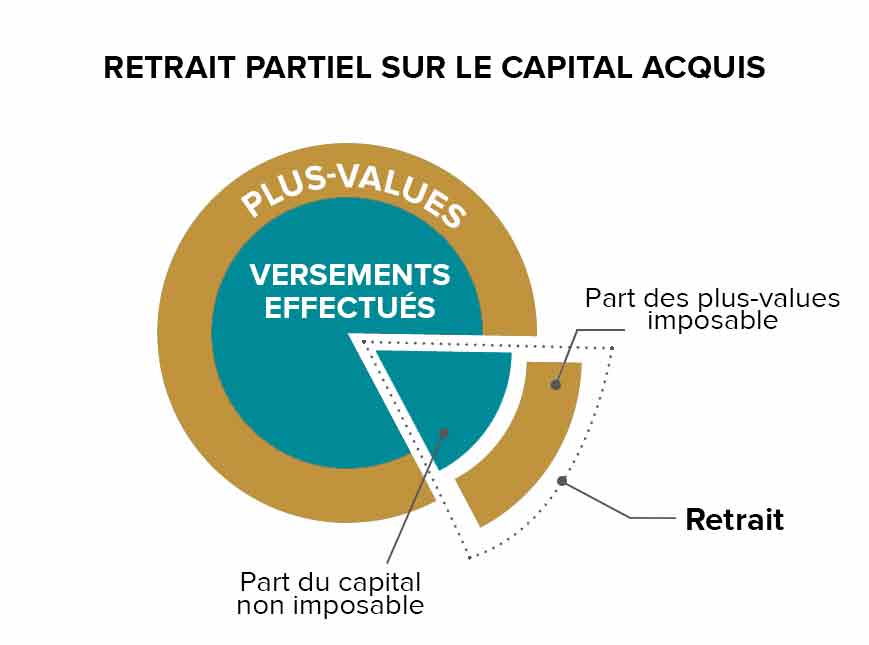

Pour commencer, il est important de comprendre que, tant que votre épargne reste investie, le capital et les plus-values (gains) générées sur votre contrat d’assurance vie ne sont pas imposées à l’impôt sur le revenu.

Rappelons également qu’il est possible de récupérer tout ou partie de votre épargne en procédant à des retraits (rachats) quand bon vous semble. Sur ce dernier point, la fiscalité variera en fonction du moment auquel interviendra votre retrait (rachat) :

- Avant huit de détention du contrat : les plus-values réalisées sur votre contrat (hors versements initial, ponctuels ou réguliers faits sur votre contrat) s’ajouteront à votre revenu imposable et seront par conséquent soumises à l’impôt correspondant.

- Après huit de détention du contrat : c’est à partir de ce moment que l’avantage fiscal opère. Vos plus-values (et non vos versements) seront exonérées d’impôt dans la limite de 4 600 euros par an si vous êtes célibataire, veuf(ve) ou divorcé(e) et 9 200 euros par an pour un couple soumis à l’imposition commune. Au-delà de ces plafonds, les plus-values générées par les versements inférieurs à 150 000 euros (300 000 euros pour un couple) sur l'ensemble des contrats détenus seront taxées à 7,5 % (au lieu de 12,8 %) et s’ajouteront les prélèvements sociaux au taux de 17,2 %.

Le saviez-vous ? Afin de pouvoir bénéficier chaque année de l’abattement fiscal de l’assurance vie, il est recommandé d’échelonner vos retraits (rachats) après huit ans de détention du contrat.

La fiscalité de l’assurance vie en cas de décès

Un des autres avantages fiscaux de l’assurance vie intervient au moment de la transmission de votre patrimoine. À noter qu’en cas de décès, votre contrat d’assurance vie n’étant pas soumis aux droits de succession (pour les versements réalisés avant 70 ans), il n’a pas à être déclaré au notaire.

Il bénéficie en effet d’un régime fiscal d’exception. Le contrat est alors dénoué et le capital est versé à vos bénéficiaires. Lorsque votre conjoint(e) est déclaré(e) comme bénéficiaire, le capital est exonéré de droit de succession et de taxation. Pour les autres bénéficiaires, il l’est dans une certaine limite et en fonction de l’âge auquel vous avez effectué vos versements.

4.2 À quoi sert la fameuse clause bénéficiaire ?

À l’ouverture de votre contrat d’assurance vie, une clause bénéficiaire est disponible pour vous permettre de désigner à qui reviendra le capital au dénouement de votre contrat par décès. Vous avez alors la possibilité de choisir librement un ou plusieurs bénéficiaires et d’indiquer la quote-part du capital leur revenant : votre conjoint, enfant, petit-enfant, membre de votre famille, ami(e) ou autre personne physique ou morale.

L’intérêt de cette clause est de transmettre le capital de votre contrat d’assurance vie à vos bénéficiaires de manière optimisée car hors succession.

Elle permet aussi de faire une donation à des personnes qui ne seraient pas désignées comme héritiers légaux.

Sans clause spécifique, le capital est automatiquement versé au conjoint, et à défaut, aux héritiers du souscripteur.

Le saviez-vous ? La clause bénéficiaire de l’assurance vie est un bon moyen d’effectuer une succession transgénérationnelle, en transmettant légalement une part de son patrimoine à ses petits-enfants.

4.3 Qu’est-ce que la garantie en cas de décès ?

Au décès de l’assuré, la garantie en cas de décès, plus communément appelée garantie plancher, assure au(x) bénéficiaire(s) du contrat d’assurance vie un capital minimum égal aux sommes qui ont été versées* par le souscripteur. Ce système permet de le(s) prémunir de potentielles pertes subies.

En fonction du type de contrat choisi, l’importance de cette garantie se mesure. En effet, si les fonds en euros présentent une garantie des sommes versées, ce n’est pas le cas pour les unités de compte qui présentent des risques de perte en capital car elles supportent l'évolution des marchés.

L’assureur peut alors proposer cette garantie gratuitement ou sous forme de cotisation, plafonnée ou non et limitée en âge.

Le saviez-vous ? CORUM Life inclut gratuitement une garantie de 100 % des sommes versées* en cas de décès de l’assuré(e) jusqu’à 65 ans, et dégressive de 5 % par an de 66 à 75 ans. * hors frais de souscription et déduction faite des retraits (rachats).

* hors frais de souscription et déduction faite des retraits (rachats).

5.1. Un contrat pour toute votre famille

Un des points fort qui fait de l’assurance vie, le placement préféré des Français, est sa souplesse.

C’est une solution d’épargne qui peut s’adapter à tous les membres de la famille. Un contrat pour votre enfant, dès sa naissance, afin de lui faire bénéficier, durant sa vie active, de l’avantage fiscal de l’assurance vie. Un contrat en co-souscription avec votre conjoint(e), dans le cadre d’un mariage sous le régime de la communauté de biens, pour anticiper la transmission de votre patrimoine commun.

Vous pouvez également choisir d’ouvrir, seul(e) ou à deux, plusieurs contrats d’assurance vie en fonction de votre stratégie d’épargne.

Le saviez-vous ? Contrairement aux idées reçues, passé 70 ans, il vous est possible d’ouvrir un contrat et d’y faire des versements pour bénéficier d’une déduction supplémentaire de 30.500 euros et de l’exonération sur les gains générés.

5.2. Un mode de gestion au choix

A l’ouverture de votre contrat, il vous faudra choisir le type de gestion qui correspond le plus à votre profil :

- Soit de façon guidée, avec la gestion profilée qui consiste à vous recommander une formule prédéfinie parmi plusieurs en fonction de votre horizon d’investissement, de votre situation patrimoniale, de votre appétence au risque et de vos convictions.

- Soit de manière autonome, avec la gestion libre qui consiste à vous laisser décider de la composition de votre contrat, en choisissant les fonds que vous souhaitez inclure parmi la gamme proposée.

Si besoin, vous pouvez-vous faire accompagner par les conseillers spécialisés de l’assureur retenu ou par un conseiller en gestion de patrimoine pour choisir votre mode de gestion.

Il est également possible d’opter pour la gestion sous mandat également appelée la gestion pilotée. Elle consiste à confier, à votre assureur ou à une société de gestion, la pleine gestion de votre contrat. Ainsi, le gestionnaire de votre contrat d’assurance vie pourra être amené à modifier votre portefeuille en fonction de l’évolution des marchés et de vos objectifs de placement.

Le saviez-vous ? L’arbitrage vous permet de modifier la répartition de votre placement en transférant une partie ou la totalité de votre épargne sur un ou plusieurs autres supports disponibles. Il est important de noter que l’arbitrage est souvent soumis à des frais.

5.3. Des versements à votre rythme et sans limite

La souplesse de l’assurance vie est également caractérisée par la liberté du souscripteur dans ses versements. Contrairement aux livrets règlementés, l’assurance vie n’impose aucun plafond. Vous pouvez donc procéder aux versements souhaités sans limite de montant et de fréquence. A noter que très souvent les versements complémentaires sont sujets à des frais, au même titre que le versement initial.

- Versement lors de la souscription : en fonction de votre assureur, le montant minimum à verser est variable, de quelques dizaines à quelques milliers d’euros. Vous pouvez également décider de ne faire qu’un seul versement pour ne plus avoir à gérer par la suite votre contrat.

- Versements réguliers : vous pouvez vous engager à verser une somme de façon périodique (mensuelle, trimestrielle, semestrielle) par prélèvement bancaire. Ces versements programmés peuvent être stoppés à votre gré.

- Versements libres : comme son nom l’indique, vous avez la liberté de verser des sommes complémentaires sur votre contrat. Certains assureurs fixent un montant minimum par versement.

A lire : Simulation contrat d'assurance vie.

Le saviez-vous ? Vous avez la possibilité d’ouvrir un contrat CORUM Life et de mettre en place des versements mensuels ou ponctuels à partir de 50 €.

Je concrétise mon projet d’épargne

J’en parle avec un conseiller dédié, disponible du lundi au samedi, de 9h à 19h, ou je démarre un parcours en ligne.

Je concrétise mon projet d’épargne

J’en parle avec un conseiller dédié, disponible du lundi au samedi, de 9h à 19h, ou je démarre un parcours en ligne.