Assurance vie : pourquoi est-il intéressant de démembrer la clause bénéficiaire ?

Stratégie souvent ignorée, démembrer la clause bénéficiaire permet d’optimiser la transmission du capital placé en assurance vie. Non seulement ce mécanisme protège le conjoint survivant, mais il allège aussi la fiscalité des enfants. Explication.

Transmettre son patrimoine : voilà un sujet délicat ! Il remue des tabous profonds, touche à l’intimité familiale, ébranle parfois toute une histoire sur plusieurs générations… Il y a ceux qui ne veulent pas en entendre parler. Et ceux qui sont pris dans un dilemme : protéger le conjoint ou gratifier les enfants ? Bonne nouvelle : il est possible de faire les deux

Instrument privilégié pour transmettre son patrimoine après décès, l’assurance vie est un outil puissant dont beaucoup ignorent la portée. A condition de bien manier la clause bénéficiaire…

Cliquez ici pour découvrir notre illustration explicative en entier.

Rédiger avec soin la clause bénéficiaire

Elément essentiel du contrat d’assurance vie, la clause bénéficiaire désigne la ou les personnes qui, au décès de l’assuré, percevront le capital accumulé sur le contrat. Elle doit donc être rédigée avec soin afin que ne demeure aucune ambiguïté quant aux volontés de l’assuré.

Les contrats d’assurance vie proposent une clause type. Parce qu’elle n’est pas forcément adaptée à votre situation, vous êtes libre de rédiger votre propre clause bénéficiaire, sur mesure. Point important : cette clause peut être revue et aménagée en cours de vie du contrat. Pensez à l’adapter à l’évolution de vos objectifs patrimoniaux et de votre situation familiale (divorce, naissance, décès d’un proche, brouille/réconciliation, etc.). L’actualisation est possible à tout moment, sauf si le bénéficiaire a déjà accepté le bénéfice du contrat…

Dans le cas d’une clause libre, quelques recommandations s’imposent. Veillez à rédiger une clause en cascade qui instaure des priorités entre bénéficiaires afin que les seconds suppléent à l’éventuelle renonciation ou disparition prématurée des premiers, par exemple : « mon conjoint non séparé de corps, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales entre eux, à défaut mes héritiers ». Préférez répartir le capital en pourcentage entre les bénéficiaires, ce capital étant susceptible d’évoluer avec le temps. Autre conseil : désignez votre conjoint par sa qualité plutôt que par son nom, au risque de le voir bénéficier du capital même après un divorce …

Qu’un bénéficiaire soit désigné par son nom ou par sa qualité, l’important est qu’il puisse être facilement retrouvé par l’assureur au décès de l’assuré. Il est donc important de renseigner sa date et son lieu de naissance, son adresse postale, son adresse mail…

L’assurance vie : pour transmettre des capitaux hors succession

Pourquoi l’assurance vie est-elle si souvent recommandée en matière de transmission de patrimoine ? Parce qu’elle bénéficie d’un cadre fiscal particulier : au décès de l’assuré, le capital n’entre pas dans la succession, il est transmis « hors succession » au(x) bénéficiaire(s) désigné(s). Il n’est donc pas soumis aux droits de succession classiques et bénéficie d’une fiscalité spécifique à l’assurance vie : un abattement de 152 500 € par bénéficiaire pour les capitaux correspondant aux versements réalisés sur le contrat avant les 70 ans de l’assuré, l’excédent - jusqu’à 852 500 € - étant soumis à une taxation de 20 % puis de 31,25 % au-delà. Les sommes versées sur le contrat après 70 ans sont soumises aux droits successions classiques après abattement de 30 500 € ; les intérêts acquis sont exonérés d’impôt.

En résumé : l’assurance vie permet donc de gratifier la ou les personnes de votre choix dans un cadre fiscal spécifique, y compris des personnes normalement susceptibles de payer des droits de succession élevés (petits-enfants, neveux et nièces, amis…). Elle est également intéressante pour dépasser l’abattement de 100 000 € dont chaque enfant bénéficie au décès de ses parents et accroître ainsi la part de patrimoine qui leur est transmise sans fiscalité.

Clause classique : bien, mais peut mieux faire !

L’assurance vie permet aussi bien sûr de transmettre des capitaux à son conjoint survivant. Elle a une vertu protectrice pour ce dernier puisque les capitaux n’entrent pas dans la succession et ne sont donc pas comptabilisés dans le patrimoine à partager entre les héritiers. En revanche, fiscalement, cette stratégie a peu d’intérêt puisque le conjoint, comme le partenaire de PACS, sont de toute façon exonérés de droits sur la succession.

Pour mieux comprendre, observons l’impact d’une clause bénéficiaire classique. Imaginons que vous rédigiez la clause type suivante : « A mon décès, je souhaite que la valeur de mon épargne soit versée à mon conjoint non séparé de corps judiciairement, ou mon partenaire de PACS, à défaut par parts égales à mes enfants nés ou à naître, vivants ou représentés, à défaut à mes héritiers ».

Conséquence : à votre décès, votre conjoint survivant recueille les capitaux dont il peut disposer librement. En sa qualité de conjoint, il est déjà légalement exonéré de droits de succession, sans même avoir à mettre en avant les dispositions fiscales de l’assurance vie. Ce n’est qu’au décès de votre conjoint que vos enfants héritent des éventuels capitaux restants. Ces capitaux n’étant plus inscrits dans un contrat d’assurance vie, ils font partie de la succession et sont soumis aux droits de succession selon les règles de droit commun. Dans ce scénario, non seulement les dispositions fiscales spécifiques de l’assurance vie n’ont servi à rien pour votre conjoint survivant, mais elles ne profitent pas non plus à vos enfants.

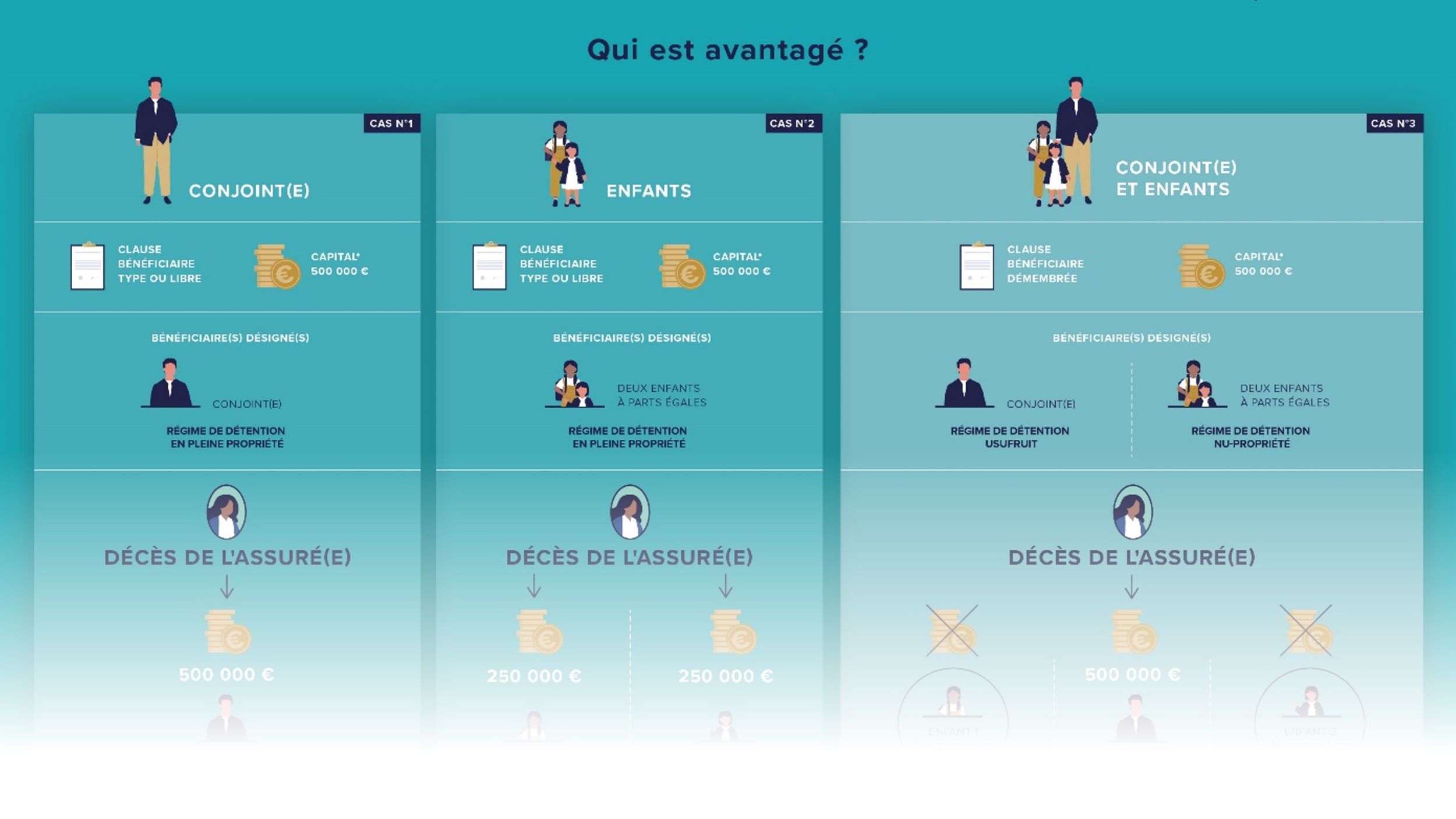

Démembrer la clause bénéficiaire : protéger à la fois le conjoint survivant et les enfants

Il existe toutefois une solution pour optimiser la portée du contrat d’assurance vie en termes de transmission de patrimoine : le démembrement de la clause bénéficiaire. Ce terme peu amène cache un mécanisme juridique trop peu mis en œuvre et pourtant très pertinent.

Le démembrement de propriété consiste à séparer la nue-propriété (le droit de disposer du bien : le vendre, le donner, etc.) et l’usufruit (le droit d’utiliser le bien : l’occuper s’il s’agit d’un bien immobilier, le dépenser s’il s’agit d’une somme d’argent ; et le droit d’en percevoir les revenus et les intérêts). En assurance vie, il est possible de démembrer de cette façon la clause bénéficiaire. Il s’agit généralement de donner l’usufruit à son conjoint survivant et la nue-propriété à ses enfants.

Que se passe-t-il à votre décès si vous intégrez une clause bénéficiaire démembrée à votre contrat d’assurance vie ? Votre conjoint survivant usufruitier reçoit le capital. Vos enfants nus-propriétaires ne perçoivent rien à ce moment-là. Au niveau fiscal, votre conjoint est entièrement exonéré. En revanche, vos enfants sont imposés sur la part reçue en nue-propriété, bien qu’ils ne touchent pas les capitaux pour l’instant. Même s’ils bénéficient d’un abattement de 152 500 € chacun, si aucune solution n’est prévue, cette situation est problématique car ils devront potentiellement avancer la fiscalité sur des capitaux dont ils ne disposent pas.

Ultérieurement, au décès de votre conjoint, l’usufruit rejoint automatiquement la nue-propriété, sans fiscalité supplémentaire. En clair, vos enfants deviennent pleinement propriétaires des capitaux sans avoir à payer de nouvelle taxation (à condition bien sûr que votre conjoint n’ait pas tout dépensé comme nous le verrons plus loin) . Résultat de l’opération ? Une transmission doublement optimisée : vos enfants et votre conjoint sont protégés, et les capitaux sont transmis deux fois avec une fiscalité attractive.

Exemple

Rien de tel qu’un exemple chiffré pour illustrer l’impact d’une clause démembrée. Prenons le cas de M. et Mme X, tous deux 72 ans et deux enfants. Monsieur X a souscrit une assurance vie dont la valeur s’élève à 500 000 €. Il désigne ses enfants comme bénéficiaires du contrat, sans démembrer la clause bénéficiaire. A son décès, ses enfants reçoivent 250 000 euros chacun. Il doivent régler un impôt de 39 000 €, soit 19 500 € chacun ((500 000 – 152 500 x 2) x 20 %).

Qu’en serait-il avec une clause démembrée ? Madame X est usufruitière. Au décès de son mari, elle perçoit les 500 000 €, en exonération d’impôt.

Attention, cela se complexifie ; il faut bien distinguer ici deux notions : le montant que chacun perçoit réellement et la valeur fiscale de ce que chacun perçoit, c’est-à-dire la valeur qui sert à calculer l’impôt dû par l’usufruitier et les nus-propriétaires. Cette valeur fiscale suit un barème fixé par l’article 669 du Code général des impôts, et dépend de l’âge de l’usufruitier, donc ici de l’âge de Madame X au décès de son mari. Plus l’usufruiter est jeune, plus la valeur fiscale du patrimoine qu’il reçoit est élevée. Logique : il pourra théoriquement en profiter plus longtemps.

Ce barème considère donc qu’à 72 ans, l’usufruit ne vaut plus que 30 % du montant perçu. Ici, Madame X recueille donc un patrimoine d’une valeur fiscale de 150 000 € (500 000 x 30 %). Ce qui signifie qu’en parallèle, les nus-propriétaires recueillent un patrimoine d’une valeur fiscale de 350 000 € (500 000 x 70 %), soit 175 000 € chacun. Patrimoine qu’il n’empochent pas concrètement pour l’instant mais sur lequel ils sont quand même imposés… Ils bénéficient toutefois d’un abattement. Supposons que toutes les sommes aient été versées sur le contrat par leur père avant ses 70 ans. Les deux enfants bénéficient alors d’un abattement de 152 500 euros chacun ; mais dans le cas d’une clause démembrée, cet abattement est lui aussi soumis au barème 669 du CGI : ainsi, chacun des enfants a droit à un abattement de 106 750 € (=152 500 x 70 %). Chacun d’eux est donc imposable sur 68 250 € (175 000 – 106 750), et taxé à hauteur de 20 % (cf. supra), soit un impôt dû de 13 650 € chacun . Une économie de près de 6 000 € par enfant comparé à la même assurance vie sans clause démembrée…

Quasi-usufruit : un levier pour optimiser encore la transmission ?

En sa qualité d’usufruitier, et même de « quasi-usufruitier » selon le terme juridique approprié lorsque l’usufruit s’applique sur une somme d’argent qui ne peut être utilisée sans être consommée, le conjoint survivant peut utiliser le capital, le dépenser, l’investir comme il l’entend. Mais il devient redevable d’une dette à l’égard des nus-propriétaires : à son décès, il doit leur rendre une somme équivalente au montant qu’il a reçu .

Le risque ? Que l’usufruitier ne soit pas en mesure d’honorer sa dette, ayant flambé son patrimoine. Pour l’éviter, vous pouvez exiger dans la clause bénéficiaire démembrée que votre conjoint usufruitier utilise les capitaux pour l’achat d’un bien immobilier, ou replace les fonds sur un contrat de capitalisation ou un compte bancaire, de façon à sécuriser leur utilisation. On parle d’une « clause de remploi ».

Autre option pour garantir à vos enfants nus-propriétaires qu’ils recouvriront le capital au décès de l’usufruitier : la créance de restitution , qui laisse davantage de latitude à votre conjoint survivant. La clause bénéficiaire peut en effet prévoir que, à votre décès, soit constatée par le notaire une créance de restitution chiffrée. Elle permet à votre conjoint d’utiliser le capital tout en protégeant vos enfants : si le capital a été entamé, les enfants pourront se servir sur la succession de leur second parent pour récupérer leur créance, avant tout partage (mais après les créanciers privilégiés qui bénéficient d’une sûreté ou d’une garantie : hypothèque, nantissement…), sans contestation possible des impôts. Attention toutefois : si le parent a consommé le capital et que par ailleurs sa succession est vide, les enfants sont lésés : ils n’ont rien à récupérer…

En poussant plus loin l’utilisation de la créance de restitution, le parent survivant usufruitier peut parfaitement dépenser sciemment le capital pour optimiser davantage la transmission du patrimoine. En effet, puisque la créance de restitution autorise les nus-propriétaires à se servir sur le patrimoine successoral pour recouvrer le capital leur revenant, cela réduit d’autant le montant du patrimoine soumis aux droits de succession…

Exemple

Monsieur et Madame Y ont une fille. Monsieur, 68 ans, détient un contrat d’assurance vie d’une valeur de 100 000 € dont sa fille est bénéficiaire. Madame Y possède un appartement évalué 180 000 €. Monsieur Y n’a pas fait de clause démembrée. A son décès, sa fille reçoit le capital du contrat d’assurance vie. Après abattement de 152 500 €, elle n’a pas de fiscalité à payer. Lorsque sa mère décède à son tour, elle hérite de l’appartement. En tant qu’enfant de la défunte, elle bénéficie d’un abattement de 100 000 €, et sera imposable sur le solde (80 000 €) au barème des droits de succession, soit 14 192 € d’impôt. Conclusion ici : non seulement l’épouse n’est pas protégée au décès de son époux, mais sa fille doit régler un impôt conséquent malgré le patrimoine relativement modeste de ses parents.

Quelle différence si Monsieur Y opte pour une clause bénéficiaire démembrée ? A son décès, son épouse récupère l’usufruit du contrat et sa fille la nue-propriété. Après abattement, cette dernière n’a pas d’impôt à régler. Madame Y fait constater que sa fille détient une créance de restitution sur les 100 000 € qu’elle-même reçoit en tant qu’usufruitière. Par la suite, Madame Y dépense une partie de la somme dont il ne reste, à son décès, que 40 000 €. Sa fille récupère ces capitaux restants ainsi que, en complément, un tiers de l’appartement, avant succession, au titre de sa créance correspondant aux 60 000 € dépensés par Madame Y. Il ne reste plus dans la succession de Madame Y que deux tiers de l’appartement, soit 120 000 €. Après application de l’abattement de 100 000 € dont elle bénéficie légalement, sa fille n’a plus qu’un impôt de 2 192 € à régler. Conclusion ici : d’une part, l’épouse a été bien protégée, mais sa fille a vu sa fiscalité nettement diminuer.

Quelques points d’attention

Ce schéma n’est pas le seul ouvert par le démembrement de la clause bénéficiaire. Il est par exemple possible de désigner les enfants usufruitiers et les petits-enfants nus-propriétaires, ou encore le grand-parent (ayant besoin de financer sa dépendance) usufruitier et le conjoint nu-propriétaire. La clause bénéficiaire démembrée peut aussi répondre aux nouveaux modèles familiaux et permettre de gratifier non seulement votre nouveau conjoint mais aussi vos beaux-enfants, que vous aurez peut-être élevés et qui ne seront pas à votre succession.

Bien qu’intéressante, la clause bénéficiaire démembrée ne convient pourtant pas à toutes les situations familiales. D’autant qu’elle induit des intérêts opposés entre l’usufruitier qui peut souhaiter dépenser la somme reçue et les nus-propriétaires qui peuvent préférer sa conservation. Vous pouvez décider de favoriser plutôt les intérêts de votre conjoint ou ceux de vos enfants en insérant ou en n’insérant pas de consignes dans l’emploi des capitaux transmis via la clause bénéficiaire démembrée.

Evidemment, en cas de mésentente familiale, le démembrement peut être propice aux conflits.

En ces temps d’inflation galopante, signalons aussi la problématique de la dépréciation monétaire. Pensez donc à introduire dans la convention de quasi-usufruit une notion d’indexation.

Attention également à prévoir les modalités de répartition de la fiscalité due au dénouement du contrat : nous l’avons vu, au décès de leur parent assuré, les enfants nus-propriétaires sont potentiellement redevables d’un impôt sur un capital qu’ils ne touchent pourtant pas immédiatement. Il est fréquent que l’impôt soit directement prélevé par l’assureur sur le capital recueilli par l’usufruitier : ce dernier reçoit alors un capital net de fiscalité et c’est ce montant net qui sert de base au calcul de la créance de restitution. Il est également possible d’accorder aux nus-propriétaires le bénéfice d’un autre contrat d’assurance vie, en pleine propriété cette fois, dont les capitaux serviront à payer l’impôt. En ajustant précisément les montants, cette technique permet d’utiliser la fraction d’abattement qui ne l’a pas été lors du démembrement et de profiter pleinement des 152 500 € d’abattement.

Au regard de la complexité de la clause bénéficiaire démembrée et des aménagements possibles, il est recommandé de recourir à un notaire pour vous assister dans sa rédaction. Notez d’ailleurs que si l'usufruit est encadré de charges, la clause doit obligatoirement être déposée chez le notaire, seul en mesure d'assurer leur bonne exécution ; le rôle de l'assureur est uniquement de verser les capitaux.

Une chose est sûre : de nombreux aménagements sont possibles pour un contrat d’assurance vie vraiment adapté à votre situation. Le contrat CORUM Life permet le démembrement de la clause bénéficiaire. N’hésitez pas à vous rapprocher de votre conseiller CORUM L’Epargne pour plus d’informations et la mise en place d’une stratégie sur mesure !

CORUM Life est un contrat d’assurance vie en unités de compte. Les unités de compte sont les parts de SCPI et des fonds obligataires de la gamme CORUM L’Épargne qui composent en exclusivité le contrat. Ces produits présentent des risques propres incluant celui de perte en capital. Contrairement au contrat d’assurance vie en fonds euros qui investit par exemple dans les obligations d’État, CORUM Life n’offre aucune garantie en capital (sauf en cas de décès jusqu’à 65 ans). Les montants investis dans le contrat CORUM Life sont donc sujets à des fluctuations, à la hausse ou à la baisse, et présentent des risques dépendant en particulier de l’évolution des marchés financiers ou immobiliers. Les performances passées ne préjugent pas des performances futures.

CORUM Life est une société anonyme à directoire et conseil de surveillance au capital social de 20 000 000 €, régie par le Code des assurances, RCS Paris n° 852 264 332, siège social situé 1 rue Euler 75008 Paris, soumise au contrôle de l’ACPR, 4 place de Budapest CS 92459 75436 Paris Cedex 9.