Qu'est-ce qu'une SCPI ?

Temps de lecture: 19 minutes

Temps de lecture: 19 minutes Je concrétise mon projet d'épargne.

SCPI : définition

La SCPI (Société Civile de Placement Immobilier), souvent appelée pierre-papier, est un placement qui permet d’investir dans l'immobilier sans les contraintes de la gestion locative traditionnelle. Ce placement collectif réunit l’épargne de milliers d'investisseurs pour bâtir un patrimoine immobilier diversifié.

Accessible dès quelques centaines d'euros, la SCPI brise les barrières à l'entrée. Elle ouvre aux épargnants les portes du marché tertiaire (bureaux, logistique, santé…), habituellement réservé aux institutionnels et aux grandes fortunes. Contrairement à l'achat d'un bien en direct qui nécessite généralement plusieurs dizaines voir centaines de milliers d'euros, vous pouvez devenir associé d'une SCPI avec un capital initial modeste.

2. Comment fonctionne une SCPI ?

En tant qu'associé, vous déléguez l’intégralité de la gestion à des experts. La société de gestion de la SCPI se charge de tout : sélection rigoureuse des immeubles, choix des locataires, entretien du parc, revente des actifs au meilleur prix… Ce service est rémunéré par des frais de gestion (souvent entre 10 % et 14 % des loyers encaissés).

En contrepartie, vous percevez des revenus potentiels réguliers sous forme de dividendes. Ces derniers proviennent des loyers versés par les entreprises locataires de la SCPI (bureaux, commerces, entrepôts logistiques, établissements de santé, hôtels…). Certaines SCPI, comme celles de CORUM, distribuent les revenus mensuellement, offrant ainsi une source potentielle de revenus complémentaires régulière.

3. Le délai de jouissance, période d'attente avant de percevoir les premiers revenus

Dans toute SCPI, un nouvel associé doit patienter quelques mois avant de percevoir ses premiers dividendes. Ce délai de jouissance, variant entre 4 et 6 mois selon les SCPI (5 mois pour CORUM), correspond au temps nécessaire pour que la société de gestion investisse l'épargne collectée : recherche d'immeubles adaptés, études approfondies des dossiers, négociation des transactions et mise en location.

4. La diversification, pilier de la pierre papier

En matière de placement, le secret de la résilience réside dans la diversification. Voilà pourquoi, une SCPI mise sur un patrimoine diversifié, à plusieurs niveaux :

- Diversification géographique : Les investissements s'étendent de la France à l'Europe, et parfois au-delà, pour capter la croissance là où elle se trouve. Cette répartition géographique permet de bénéficier du dynamisme de plusieurs marchés aux caractéristiques économiques et fiscales différentes.

- Diversification typologique : Les SCPI investissent dans différents types d’immeubles. Bureaux, commerces, logistique, santé, hôtellerie... pour ne pas dépendre d'un seul secteur.

- Diversification locative : En multipliant les locataires de tailles et de secteurs variés, les SCPI répartissent le risque d'impayés de loyers et réduisent l'impact d'une vacance locative ponctuelle.

- Diversification temporelle : Les SCPI les plus anciennes, comme par exemple CORUM Origin, ont pu acquérir des biens immobiliers à différentes phases des cycles économiques, ce qui leur permet d’acheter à différents moments pour lisser le prix d'acquisition sur le long terme et atténuer les effets de marché.

5. Les SCPI CORUM

6. Pourquoi investir en SCPI plutôt qu'en direct ?

Investir dans une SCPI permet d’accéder au marché de l’immobilier sans les contraintes liées à l’investissement en immobilier direct, qui nécessite généralement un budget minimum de plusieurs dizaines de milliers d’euros.

En immobilier direct, la gestion locative est régulière et chronophage, engendrant des frais d’entretien importants. L’investisseur doit également faire face aux contraintes administratives, aux risques locatifs (vacance, impayés) et aux obligations légales, autant de contraintes largement déléguées lorsqu’on choisit d’investir en SCPI.

À (ré)écouter :

7. La pierre papier offre plusieurs avantages décisifs

Investir en SCPI, c’est profiter des avantages d’un placement immobilier performant, sans en subir les contraintes du quotidien (en contrepartie de frais de gestion).

La gestion déléguée : zéro contrainte, 100 % expertise

Oubliez la gestion locative traditionnelle. Ici, la société de gestion de la SCPI s’occupe de tout, en contrepartie de frais de gestion transparents : du choix stratégique des actifs à la négociation des baux avec des locataires professionnels, en passant par les travaux et la collecte des loyers. Votre seule mission ? Percevoir vos revenus potentiels sous forme de dividendes. C’est un peu l’investissement immobilier en mode "pilotage automatique".

Un ticket d'entrée accessible

Là où un achat en direct exige un capital de plusieurs dizaines voir centaines de milliers d'euros, les parts de SCPI sont accessibles dès quelques centaines d'euros. Les frais de souscription et de gestion rémunèrent quant à eux l'expertise de la société, dont le rôle est de faire fructifier votre placement à votre place.

Une mutualisation du risque locatif

La règle d'or d’une bonne stratégie financière ? La diversification. Contrairement au locatif classique où tout repose sur un seul bien, la pierre-papier (via les SCPI) dilue le risque sur un patrimoine très varié. En multipliant les immeubles et les types de locataires (bureaux, santé, commerces…) en France, en Europe et même au-delà, la SCPI fait en sorte de protéger au mieux votre épargne. Si un locataire part, les centaines d'autres continuent de payer leur loyer, ce qui contribue au maintien d’un rendement plus régulier (même si non garanti).

Exemple concret : en investissant dans CORUM Origin, un associé diversifie son épargne sur plus de 167 immeubles, situés dans 13 pays de la zone euro et loués par plus de 412 locataires (chiffres au 31.12.2025).

Des biens immobiliers professionnels quasi-inaccessibles en direct

Les SCPI vous ouvrent le marché de l'immobilier tertiaire : bureaux de standing, établissements de santé, hôtels, entrepôts logistiques de pointe...). Ce sont des actifs stratégiques, normalement réservés aux grands acteurs financiers, que vous ne pourriez jamais acquérir ou gérer seul (tant par leur prix que par leur complexité de gestion).

Le levier du crédit pour booster votre patrimoine

Pourquoi vous limiteriez-vous à votre épargne disponible ? Selon votre situation, il est possible d'investir en SCPI à crédit. Cette stratégie permet d'acheter plus de parts pour augmenter vos revenus potentiels futurs. Cerise sur le gâteau : vous optimisez votre fiscalité en déduisant les intérêts d'emprunt de vos revenus fonciers, dans la limite de certains plafonds.

CORUM USA, CORUM Eurion et CORUM Origin réalisent trois nouvelles...

Les intérêts composés en SCPI : "l'effet boule de neige" expliqué...

CORUM Origin vend deux hypermarchés en Finlande. A la clé : 9,5...

8. Les différents types de SCPI

Différents types de SCPI existent. Sur le marché de la pierre-papier, chaque SCPI répond à un objectif précis, que vous visiez un revenu immédiat, un allégement de de votre fiscalité ou la capitalisation de votre épargne sur le long terme.

Les SCPI de rendement : un potentiel de revenus réguliers

La SCPI de rendement est le cœur battant d’un placement fait à travers un parc immobilier professionnel. Son but est clair : distribuer des loyers réguliers (non garantis) aux investisseurs, sous forme de dividendes.

- Les actifs : La société de gestion se bâtit un patrimoine varié, composé essentiellement d'immeubles de bureaux, de commerces ou de logistique.

- La performance : Grâce à des baux commerciaux fermes et longs, vous profitez d’une meilleure visibilité sur vos potentiels revenus futurs.

- En chiffres : En 2024, le rendement moyen(1) des SCPI de rendement s'établissait à 4,72% (2), démontrant la résilience de ce placement malgré un contexte immobilier contrasté. Les SCPI CORUM font partie de cette catégorie.

Les SCPI fiscales : l'objectif défiscalisation

Ici, lorsqu’il choisit sa SCPI, l’investisseur ne cherche pas la performance brute, mais une réduction de sa fiscalité.

Il existe plusieurs types de SCPI fiscales en France : SCPI Pinel (investissement dans le logement neuf), SCPI Denormandie (rénovation de logements anciens), SCPI Malraux (restauration de biens historiques) et SCPI de Déficit Foncier (travaux de rénovation importants).

Attention : Le rendement est souvent plus faible, le capital est bloqué sur une durée fixée par la loi, et la revente des parts peut s’avérer plus complexe sur le marché secondaire. C’est un choix spécifique pour ceux qui ont une imposition élevée, avec quelques contraintes importantes à bien comprendre avant d’investir. Il est préférable de disposer d’un capital disponible conséquent et de viser la défiscalisation comme objectif principal.

Les SCPI de plus-value : viser la capitalisation

Aussi appelées SCPI de valorisation, ces SCPI misent tout sur le potentiel de revalorisation du prix des parts.

Contrairement aux SCPI fiscales ou de rendement, elles ne redistribuent pas les loyers aux associés. Le détenteur de parts ne reçoit donc pas de dividende et évite ainsi l'imposition sur les revenus fonciers.

La stratégie : La société de gestion de la SCPI achète des immeubles décotés pour les revendre avec une plus-value après plusieurs années. Votre gain se concrétise donc uniquement lors de la revente de vos parts (sans garantie de plus-value), selon l'évolution de la valeur du patrimoine.

9. Le capital des SCPI

Comprendre la structure du capital de la SCPI est essentiel pour mieux cerner la souplesse et la liquidité de votre investissement.

La SCPI à capital variable : fluidité et croissance

Dans une SCPI à capital variable, la souscription de parts s'effectue en flux continu : il n'y a pas de limite au nombre d'associés. Cette structure permet à la société de gestion de collecter l'épargne régulièrement pour acquérir de nouveaux immeubles et renforcer la diversification de son patrimoine.

Pour l'investisseur, c'est un certain gage de liquidité : les nouvelles entrées de capital facilitent la revente des parts pour ceux qui souhaitent sortir.

Le prix de souscription et de revente d'une part est fixé par la société de gestion, dans une fourchette encadrée par la réglementation : l'écart ne peut dépasser 10% de la valeur de reconstitution, c’est à dire le montant estimé qu’il faudrait débourser pour recréer la SCPI à l’identique, en tenant compte de la valeur actuelle de ses immeubles et de ses frais (droits d’acquisition, frais de notaire, etc.).

Les SCPI CORUM appartiennent à cette catégorie, ce qui permet de diminuer le risque lié à la liquidité

La SCPI à capital fixe

Ici, le nombre de parts est plafonné. Pour devenir investisseur, vous devez attendre qu'un autre associé vende ses parts sur le marché secondaire ou guetter une augmentation de capital décidée par la société.

Si ce type de structure peut offrir une certaine stabilité du prix, il réduit nettement la flexibilité. La revente est plus complexe car elle dépend directement de la présence d'un acheteur au moment voulu, ce qui peut impacter le rendement global et la disponibilité de votre argent de manière imprévue.

10. La gestion des SCPI

La société de gestion, chef d’orchestre de votre investissement

Qu'elle soit spécialisée ou diversifiée, la SCPI est pilotée par une société de gestion agréée. C’est elle qui gère la SCPI, déniche les meilleurs actifs, réalise les acquisitions, négocie avec les locataires, encaisse les loyers et orchestre la revente des immeubles au moment opportun.

Au-delà de l'aspect purement immobilier, cette dernière assure la gestion administrative, comptable et la distribution des dividendes potentiels aux épargnants.

La transparence est sa règle d'or : la société de gestion de la SCPI a l'obligation de publier un rapport annuel et des bulletins trimestriels, pour que chaque investisseur puisse suivre précisément la stratégie et les performances de son placement.

Les statuts de la SCPI : le socle contractuel

Avant toute souscription de parts, les statuts de la SCPI sont obligatoirement remis à l'investisseur. Ce document juridique fondateur fixe l'ADN de la SCPI: son capital, sa dénomination et ses règles de fonctionnement. C'est également cela qui définit vos droits et les modalités de vote, garantissant le bon fonctionnement de votre investissement dans la pierre-papier.

La stratégie de gestion : l'agilité au service du rendement

Pour délivrer un taux de distribution supérieur à la moyenne du marché, une société de gestion ne peut pas se contenter d'attendre les loyers. Elle doit remplir sa mission de gestionnaire d'actifs en anticipant les cycles économiques.

Pour cela, sa stratégie repose sur plusieurs piliers fondamentaux :

- Sourcing et choix d'actifs : Il ne s'agit pas d'acheter n'importe quel immeuble, mais de dénicher des pépites avec un fort potentiel de valorisation ou des rendements immédiats élevés. Cela demande une connaissance fine du marché local pour acheter au bon prix.

- Diversification géographique (France, Europe et même hors zone euro) : En investissant sur des secteurs variés, la SCPI ne subit pas les ralentissements d'un seul pays. Si le marché en France stagne, la croissance peut venir de l'Allemagne, de l'Irlande, de l'Espagne ou même des États-Unis.

- Optimisation de la fiscalité : Pour les SCPI investissant hors de France, la fiscalité des revenus est différente et peut devenir un atout pour l’épargnant. Lorsque la SCPI détient des biens à l’étranger, les revenus locatifs sont en général imposés dans le pays où se situent les immeubles, selon les conventions fiscales internationales. La SCPI prélève directement à la source l’impôt étranger applicable, ce qui évite la double imposition. Concrètement, en tant qu’associé, vous percevez des revenus “nets d’impôt étranger”.

- Agilité et arbitrages : La société doit savoir revendre un actif quand sa valeur est au plus haut (plus-value) pour réinvestir dans des secteurs porteurs au moment le plus opportun.

L'AMF et le Conseil de surveillance : vos garde-fous

La protection des investisseurs est au cœur du dispositif. La société de gestion agit sous dans le respect des règles émises par les autorités de tutelles, dont l'AMF en France (Autorité des Marchés Financiers).

En interne, le Conseil de surveillance, élu par les épargnants lors de l'Assemblée générale et composé de 7 à 12 membres, contrôle la gestion et assiste la société dans ses décisions stratégiques. Cette double surveillance assure une gouvernance saine et limite les risques pour le capital de l’épargnant, même si les rendements ne sont jamais garantis.

11. Comment évaluer une SCPI ?

Pour piloter votre épargne avec rigueur, vous devez regarder au-delà du simple dividende. La santé d'une SCPI s'analyse à travers des indicateurs de performance et de solidité qui valident la pertinence de la gestion sur le long terme.

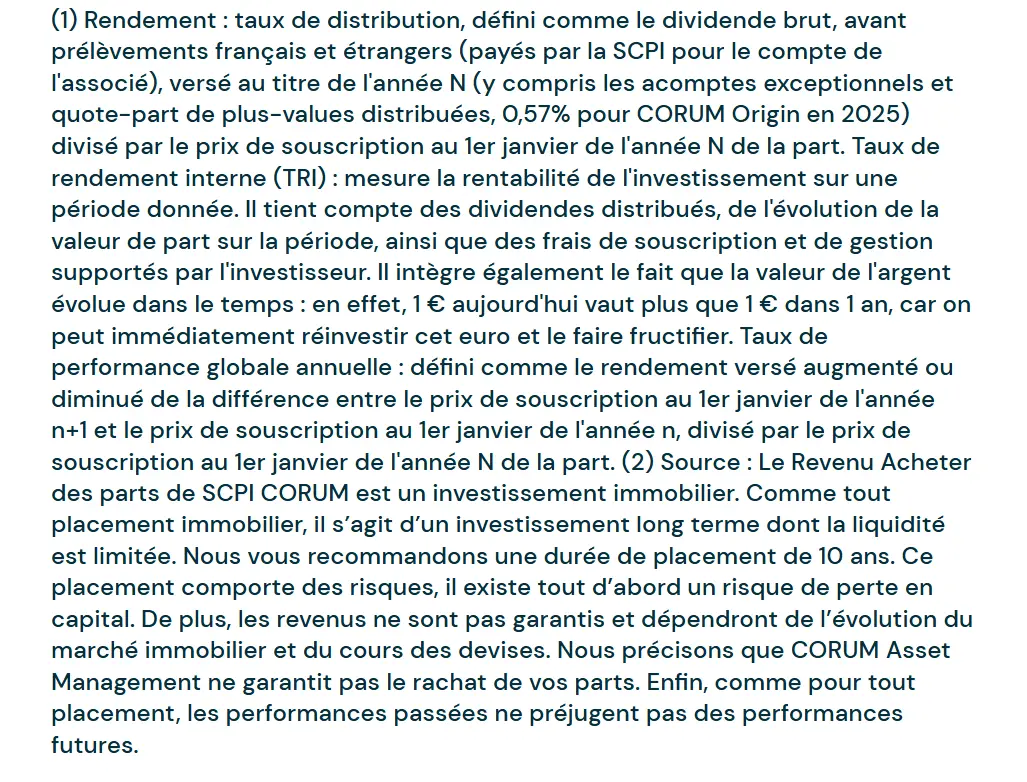

Le TRI (Taux de Rentabilité Interne) : la mesure de la création de valeur dans la durée

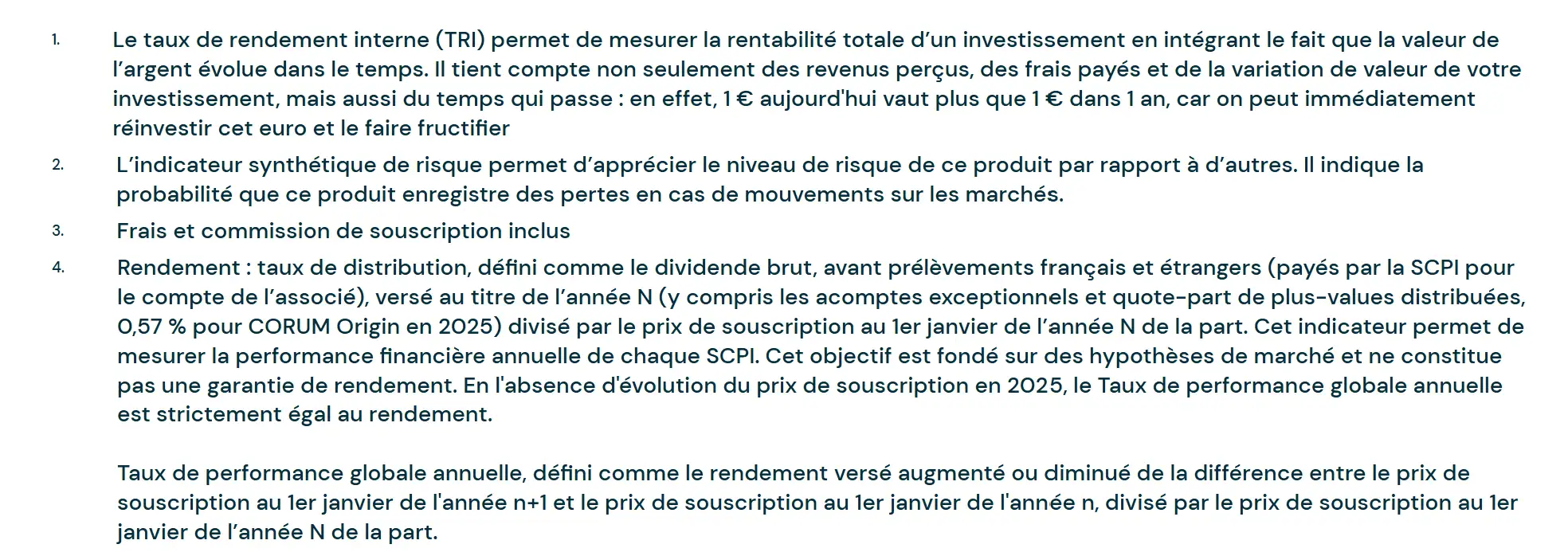

Le TRI (Taux de Rentabilité Interne)(1) est l'indicateur de référence pour tout investisseur. Contrairement au rendement(1) annuel qui n'est qu'une photographie instantanée, le TRI calcule la rentabilité réelle de votre investissement sur une période donnée (généralement 5, 10 ou 15 ans).

Pour cela, il intègre deux flux essentiels :

- Les flux de revenus : l'ensemble des dividendes que vous avez perçus tout au long de la détention de vos parts.

- La variation du capital : la différence entre votre prix de souscription initial et le prix de revente (ou prix de retrait) à la fin de la période.

En combinant ces données, le TRI offre une vision globale de la performance, prouvant que la stratégie de la société de gestion a su créer de la valeur à la fois par les loyers et par l'appréciation du patrimoine.

Le PGA : une vision globale de la performance annuelle

Le PGA (Performance Globale Annuelle) est un indicateur synthétise la performance d’une SCPI en additionnant le rendement annuel distribué et la variation du prix de part entre N-1 et N. Ainsi, il donne une vision plus complète de la rentabilité sur une année glissante.

À noter : si le prix de part ne varie pas d’une année sur l’autre, alors le PGA est strictement égal au rendement annuel.

Le taux d'occupation : l'indicateur de vitalité du patrimoine

La capacité d'une SCPI à générer des revenus dépend directement de l'occupation de ses immeubles. Pour évaluer cette efficacité locative, il est de coutume d’utiliser deux outils complémentaires :

- Le taux d’occupation physique (TOP) : Il mesure simplement le pourcentage de surface louée par rapport à la surface totale détenue. C'est un indicateur de remplissage.

- Le taux d’occupation financier (TOF) : Bien plus important, il représente le rapport entre les loyers facturés et la totalité des loyers qui pourraient être perçus si le parc était plein à 100 %. Un TOF élevé est le signe d'une gestion active et d'un choix d'actifs en phase avec la demande du marché.

Chez CORUM, la transparence est omniprésente. Chaque acquisition fait l'objet d'une fiche détaillée : localisation, prix d'achat, rendement immédiat, type d'actif (bureaux, santé, commerce, résidentiel, logistique…) et profil du locataire. Vous savez exactement où va votre argent.

Le dividende et le taux de distribution : la récompense de l'associé

En tant qu'associé, vous percevez une quote-part des bénéfices de la société, principalement issue des loyers versés par des entreprises. Ce dividende, bien que non garanti, est le fruit d'une mécanique précise :

- Il provient majoritairement des revenus fonciers.

- Il peut être complété par des revenus financiers ou des plus-values réalisées lors de la revente d'immeubles.

Le taux de distribution est la mesure annuelle de ce rendement. Il est calculé en divisant le dividende brut versé par le prix de part moyen sur l'année. C'est ce flux régulier qui transforme votre placement en un véritable revenu complémentaire.

La capitalisation : la force de frappe et la mutualisation

La capitalisation d'une SCPI (nombre de parts x prix de souscription) n'est pas qu'un chiffre : c'est un bouclier contre les risques.

- Solidité : Une capitalisation importante permet d'acquérir des immeubles de grande taille, souvent plus qualitatifs, en France ou en Europe.

- Mutualisation : Plus la SCPI est grande, plus elle possède d'actifs et de locataires variés. Si un locataire fait défaut ou si un secteur comme la santé ou les bureaux connaît un cycle bas, l'impact sur votre revenu global est dilué. En investissant dans une société à forte capitalisation, l'épargnant s'offre une sécurité que l'immobilier en direct, par nature concentré sur un seul bien, ne peut jamais garantir.

12. La diversification, clé de la réduction des risques

Ne mettez jamais tous vos œufs dans le même panier : c’est le principe fondamental qui régit la stratégie de gestion d'une SCPI pour protéger votre épargne sur le long terme.

Dans l'univers de l'investissement immobilier, la diversification n'est pas une option, c'est un bouclier. Elle permet à la société de mutualiser les risques à travers quatre dimensions stratégiques :

- La répartition géographique : Investir sur un seul marché, régional ou national, expose l'investisseur aux cycles économiques locaux. À l'inverse, une SCPI qui déploie son capital à plus grande échelle (en Europe, voire hors zone euro), capte le dynamisme de pays aux croissances décorrélées. Cette présence internationale permet d'optimiser le couple rendement-risque en profitant et de fiscalités variés, tout en saisissant des opportunités d'immeubles là où les prix sont les plus attractifs.

- La répartition typologique : Le monde change, et les usages de l'immobilier avec lui. En diversifiant les types d'actifs (bureaux, logistique, santé, hôtellerie, commerces…), la société de gestion s'assure qu'une crise conjoncturelle dans un secteur (comme l'hôtellerie durant la pandémie, ou la désertion des bureaux avec l’essor du télétravail) soit compensée par la résilience des autres (comme la logistique ou la santé). Cette approche multisectorielle vise la stabilité du patrimoine et la pérennité des loyers distribués.

- La diversification locative : C'est l'avantage majeur de la pierre-papier sur l'immobilier en direct. Alors qu'un locataire unique qui ne paie plus son loyer représente 100 % de perte pour un particulier, une SCPI d'envergure répartit ce risque sur des centaines de locataires de tailles et de secteurs d'activités différents. Qu'il s'agisse de multinationales, d'organismes publics ou de PME solides, cette mutualisation locative massive sécurise le flux de revenus nécessaire au versement de votre dividende potentiel.

13. Les frais des SCPI

Les SCPI appliquent généralement trois types de frais.

Les frais de souscription

Appliqués lors de l'achat de vos parts, ces frais (généralement entre 10 % et 12 % du prix) ne sont pas de simples "droits d'entrée". Ils financent l'ingénierie nécessaire pour dénicher les meilleurs actifs, c’est-à-dire l’ensemble des compétences et des moyens mis en œuvre pour analyser le marché, identifier des opportunités d’investissement pertinentes, évaluer la qualité des immeubles (emplacement, potentiel de rendement, état technique), réaliser des études de faisabilité et sélectionner les biens immobiliers les plus adaptés à la stratégie de la SCPI. Cela implique notamment l’intervention d’experts en immobilier, d’analystes financiers, d’ingénieurs spécialisés, ainsi que l’utilisation d’outils et de méthodes d’analyse avancées pour garantir des acquisitions judicieuses.

À noter : Si certaines SCPI affichent un ticket d'entrée à "0 %", restez vigilant : cette absence de frais de souscription est quasi systématiquement compensée par des frais de gestion plus lourds ou des commissions de sortie élevées, ce qui peut impacter votre rendement net sur la durée.

Les frais de gestion

Généralement compris entre 10 % et 14 % des loyers collectés, ils constituent le « moteur » de la société de gestion de la SCPI. Ces frais servent à financer les équipes d’experts immobiliers qui gèrent vos locataires au quotidien, assurent l'entretien des immeubles, pilotent les travaux et gèrent les aspects juridiques et comptables complexes. C'est le prix de la tranquillité : vous déléguez ainsi tout le stress de la gestion locative à des professionnels.

Les frais de sortie

En cas de revente ou de transfert direct de vos parts, la société de gestion peut percevoir une commission forfaitaire. Ces frais de dossier ne sont pas systématiques, restent modérés et sont fixes, quel que soit le montant du capital transféré. Ils couvrent le traitement administratif de l'opération et sont systématiquement détaillés dans la note d'information de la SCPI, vous garantissant une visibilité totale dès le premier jour de votre investissement.

14. Les risques des SCPI

L'immobilier est une classe d'actifs solide, mais comme tout investissement offrant un potentiel de rendement, il n'est pas exempt de risques.

Le risque de marché : la pierre face aux cycles économiques

La SCPI n’est pas un placement déconnecté de la réalité. Comme pour l’immobilier en direct, la valeur de votre patrimoine dépend de l'offre et de la demande. Un retournement du marché peut entraîner une baisse du prix des parts ou une diminution des loyers collectés.

Le risque de liquidité : l'immobilier est un investissement de long terme

La SCPI est un placement de long terme, avec une durée de détention recommandée de 8 ans minimum. Contrairement à des actifs financiers cotés en bourse, les parts ne se revendent pas instantanément.

Dans une SCPI à capital variable, la revente dépend de l'équilibre entre les nouvelles souscriptions et les demandes de retrait. En cas de blocage du marché, vous pourriez mettre plus de temps que prévu à récupérer votre capital.

Le risque lié aux revenus : le dividende (le rendement) n'est pas garanti

Le rendement d'une SCPI repose sur le paiement des loyers par les locataires. Si le taux de vacance augmente ou si des locataires font face à des difficultés financières, le montant de la distribution peut baisser. Les performances passées, bien qu'utiles pour juger la qualité de la gestion, ne préjugent jamais des résultats futurs.

Le risque de perte en capital

Il est essentiel de rappeler que l'investissement en SCPI ne comporte aucune garantie de capital. La valeur de votre mise de départ évolue selon la valeur des immeubles détenus par la société. Si la valeur du parc immobilier diminue, le prix de retrait de vos parts pourrait être inférieur à votre prix d'achat initial.

Le risque de change : l’envers de la diversification hors zone euro

Lorsqu'une SCPI choisit d'étendre son patrimoine au-delà des frontières de la zone euro (par exemple au Royaume-Uni, ou aux États-Unis), elle s’expose au risque de devises.

L'impact sur vos revenus : Les loyers sont perçus en monnaie locale (Livre sterling, , Couronne, Dollar…) puis convertis en euros pour être redistribués sous forme de dividendes. Si l'euro se renforce par rapport à ces devises, le montant converti de votre revenu peut diminuer, impactant mécaniquement le taux de distribution.

De la même manière, la valeur des immeubles situés hors zone euro fluctue selon les taux de change. À la revente, une baisse de la devise étrangère peut peser sur la valorisation globale du patrimoine et, par extension, sur le prix de votre part.

La SCPI réconcilie deux mondes : la solidité de la pierre et la souplesse d'un produit d'épargne. En devenant associé, vous ne vous contentez pas d'acheter des parts ; vous accédez à un patrimoine immobilier de grande envergure, géré par des experts, et conçu pour générer des revenus potentiels réguliers sans les tracas de la gestion directe (en contrepartie de frais de gestion).

Que vous souhaitiez préparer votre retraite, compléter vos revenus ou transmettre un patrimoine, la pierre-papier peut être un levier puissant, surtout lorsqu'elle est portée par une vision internationale et sans frontières. Chez CORUM, nous mettons notre expertise au service de vos ambitions.