Idée reçue : « Le haut rendement européen, un marché de niche »

Le jeudi 2 décembre 2021, CORUM L’Épargne vous proposait un webinaire inédit, animé par Bogdan Kowal (Directeur de la Rédaction de Club Patrimoine), afin d'aborder les particularités de la gestion obligataire du groupe CORUM avec Frédéric Puzin (Fondateur de CORUM L’Épargne), et notamment le marché européen des obligations à haut rendement, souvent considéré comme confidentiel.

Le jeudi 2 décembre 2021, CORUM L’Épargne vous proposait un webinaire inédit, animé par Bogdan Kowal (Directeur de la Rédaction de Club Patrimoine), afin d'aborder les particularités de la gestion obligataire du groupe CORUM avec Frédéric Puzin (Fondateur de CORUM L’Épargne), et notamment le marché européen des obligations à haut rendement, souvent considéré comme confidentiel.

Retranscription de la vidéo :

Bogdan Kowal : Frédéric, le marché européen des obligations à haut rendement est souvent considéré comme un marché encore peu développé. Mais est-ce le cas ? Est-ce vraiment un marché de niche ?

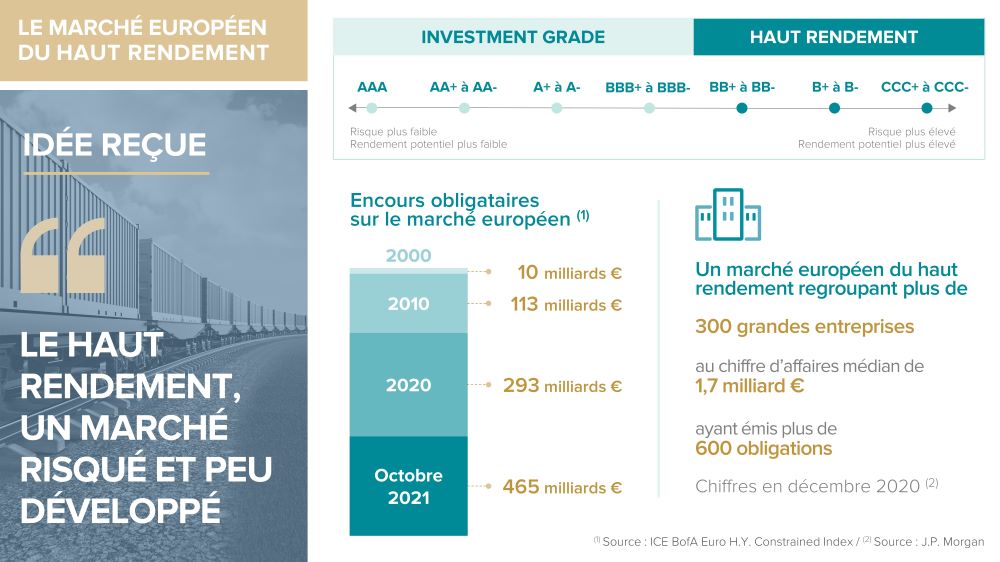

Frédéric Puzin : Alors, ça a été un marché de niche. Mais ce marché de niche est bien loin derrière nous car il date des années 2000. À l’époque, il représentait 10 milliards d’euros.

On va tout d’abord rappeler ce qu’est le haut rendement : ce sont des entreprises qui, pour se financer, sortent du circuit bancaire. Au-delà du circuit bancaire, elles vont émettre elles-mêmes leurs emprunts et vont les mettre sur un marché qui est le marché obligataire. Un marché obligataire du haut rendement qui est très particulier.

Donc 10 milliards d’euros en 2000, puis on voit qu’en octobre 2021, on est à près de 465 milliards d’euros, donc ce n’est pas une niche dans un coin.

Bogdan Kowal : Donc le haut rendement, c’est toute la partie de droite qu’on voit en haut de la diapositive ?

Frédéric Puzin : Exactement. Ça correspond à des obligations, et non pas des entreprises, qui sont notées entre BB+ et CCC-.

C’est environ 300 grandes entreprises, pas seulement européennes puisqu’on peut aussi trouver des entreprises, par exemple, américaines qui émettent sur le marché français.

Le chiffre d’affaires médian de ces entreprises est d’un peu moins de 2 milliards et il y a environ 600 obligations qui sont émises et qui circulent.

Bogdan Kowal : Juste une question Frédéric, pourquoi passent-elles par les marchés des obligations ?

Parce qu’elles ont des banques. Elles pourraient très bien se financer auprès de leur banque.

Frédéric Puzin : Premièrement, c’est la rapidité à laquelle elles peuvent se financer. Deuxièmement, c’est aussi une souplesse car elles ont, par exemple, la faculté de pouvoir rembourser par anticipation. Troisièmement, c’est aussi une façon de chercher de l’argent dans des quantités plus grandes que ce qu’elles auraient obtenu, notamment au travers des syndications bancaires.

Photographie : unsplash.com/@Burak Kebapci