Activez le mode automatique pour faire grandir votre épargne

Avec le Plan d’Épargne Immobilier CORUM, vous construisez votre épargne immobilière, pas à pas.

- Accessible dès 50 € / mois : A votre rythme selon vos capacités

- 100 % automatique : Chaque mois sans y penser

- Souple et sans engagement : Modifiez ou stoppez quand vous voulez

Comment ça fonctionne ?

Je détiens au moins 1 part de SCPI CORUM (dès 195 €*)

Je choisis un montant à partir de 50 € et une fréquence de versement

CORUM effectue automatiquement les prélèvements, selon la fréquence que j’ai définie.

Grâce à mes versements, je deviens progressivement propriétaire de nouvelles parts qui génèreront à leur tour des potentiels dividendes**.

Mon épargne immobilière se construit en douceur, à mon rythme

*Prix d’une part de CORUM XL, frais et commission de souscription inclus.

**Une fois passé le délai de jouissance de 6 mois. Le délai de jouissance correspond au temps nécessaire aux équipes de CORUM pour sélectionner les immeubles, faire une étude approfondie des bâtiments et des locataires, réaliser l'acquisition d’un bien et encaisser les premiers loyers.

Concrètement, ça donne quoi ?

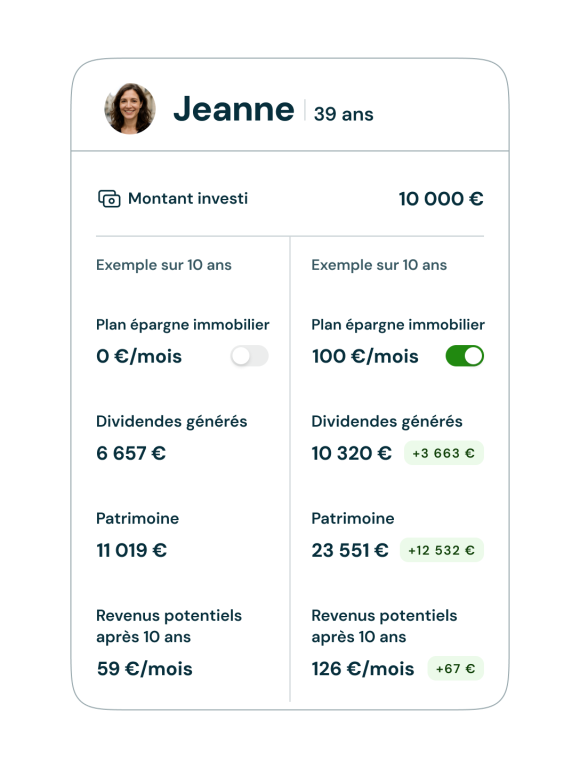

Prenons l’exemple de Jeanne, qui a investi 10 000 € en 2014 dans la SCPI CORUM Origin avec un Plan Epargne Immobilier (PEI) de 100 € par mois.

10 ans plus tard, son épargne immobilière a pris une nouvelle dimension :

- 23 551 € d’épargne immobilière

contre 11 019 € si Jeanne s’était contentée de son investissement initial sans Plan Epargne Immobilier.

👉 soit +12 532 € d'épargne en plus.

- Son investissement a généré 10 320 € de dividendes sur 10 ans.

contre 6 657 € si elle avait choisi de ne pas mettre en place de PEI.

👉 +3 663 € de dividendes générés avec le PEI.

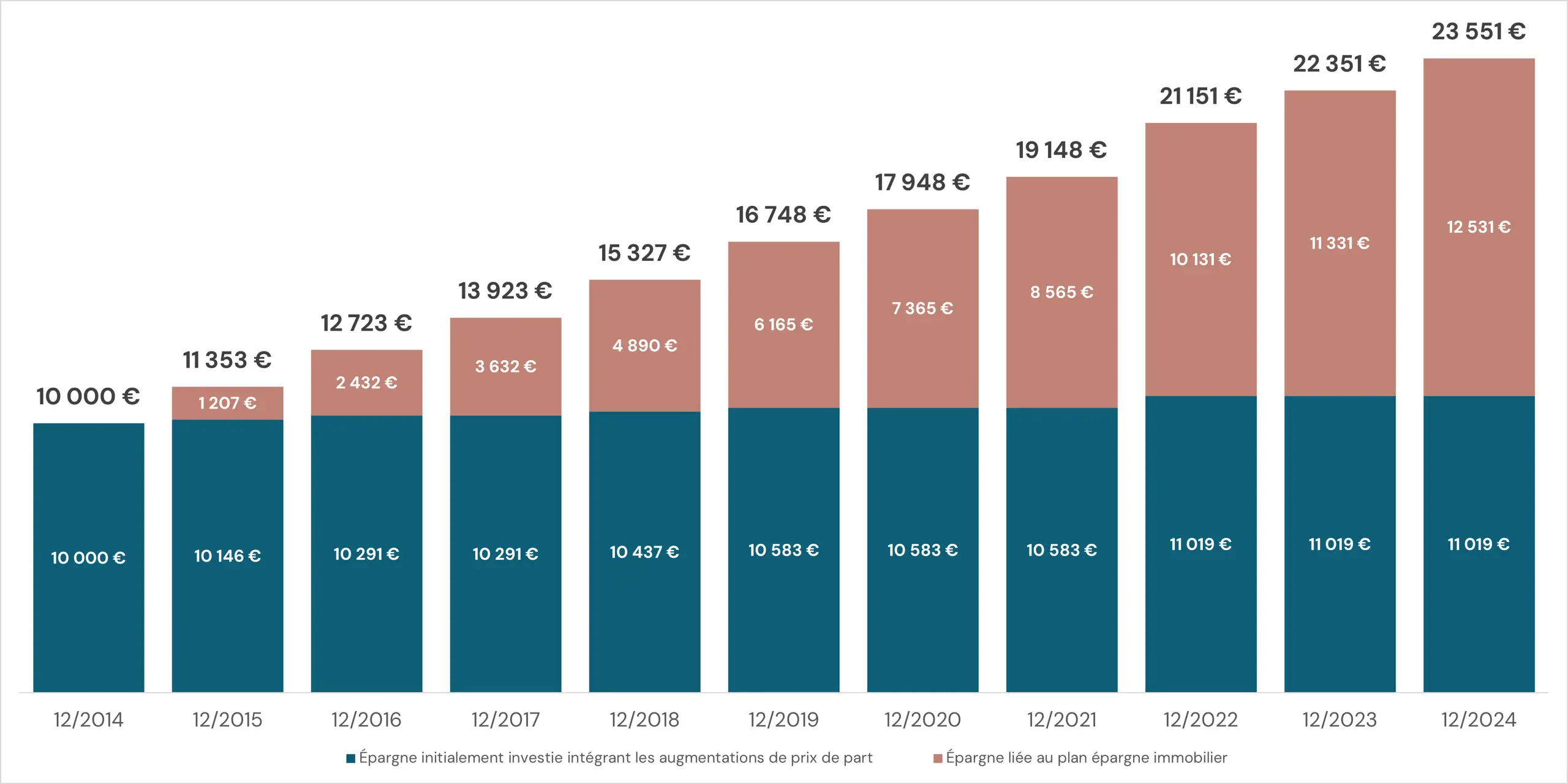

Evolution d’un patrimoine avec la mise en place d’un PEI sur 10 ans dans la SCPI CORUM Origin

Les SCPI CORUM

Acheter des parts de SCPI CORUM est un investissement immobilier. Comme tout placement immobilier, il s’agit d’un investissement long terme dont la liquidité est limitée. Nous vous recommandons une durée de placement de 10 ans. Ce placement comporte des risques, il existe tout d’abord un risque de perte en capital. De plus, les revenus ne sont pas garantis et dépendront de l’évolution du marché immobilier et du cours des devises. Nous précisons que CORUM Asset Management ne garantit pas le rachat de vos parts. Enfin, comme pour tout placement, les performances passées ne préjugent pas des performances futures.