Pourquoi intégrer l'assurance vie dans votre stratégie d'épargne ?

Temps de lecture: 2 minutes

Temps de lecture: 2 minutes Je concrétise mon projet d'épargne.

Les bons réflexes à adopter pour votre épargne

Placement varié, l’assurance vie est une composante pertinente de toute stratégie patrimoniale. Offrant un large choix de supports d’investissement, elle peut être envisagée comme un placement complémentaire aux livrets réglementés et divers plans d’épargne. L’assurance vie peut ainsi devenir un outil de diversification stratégique pour votre épargne.

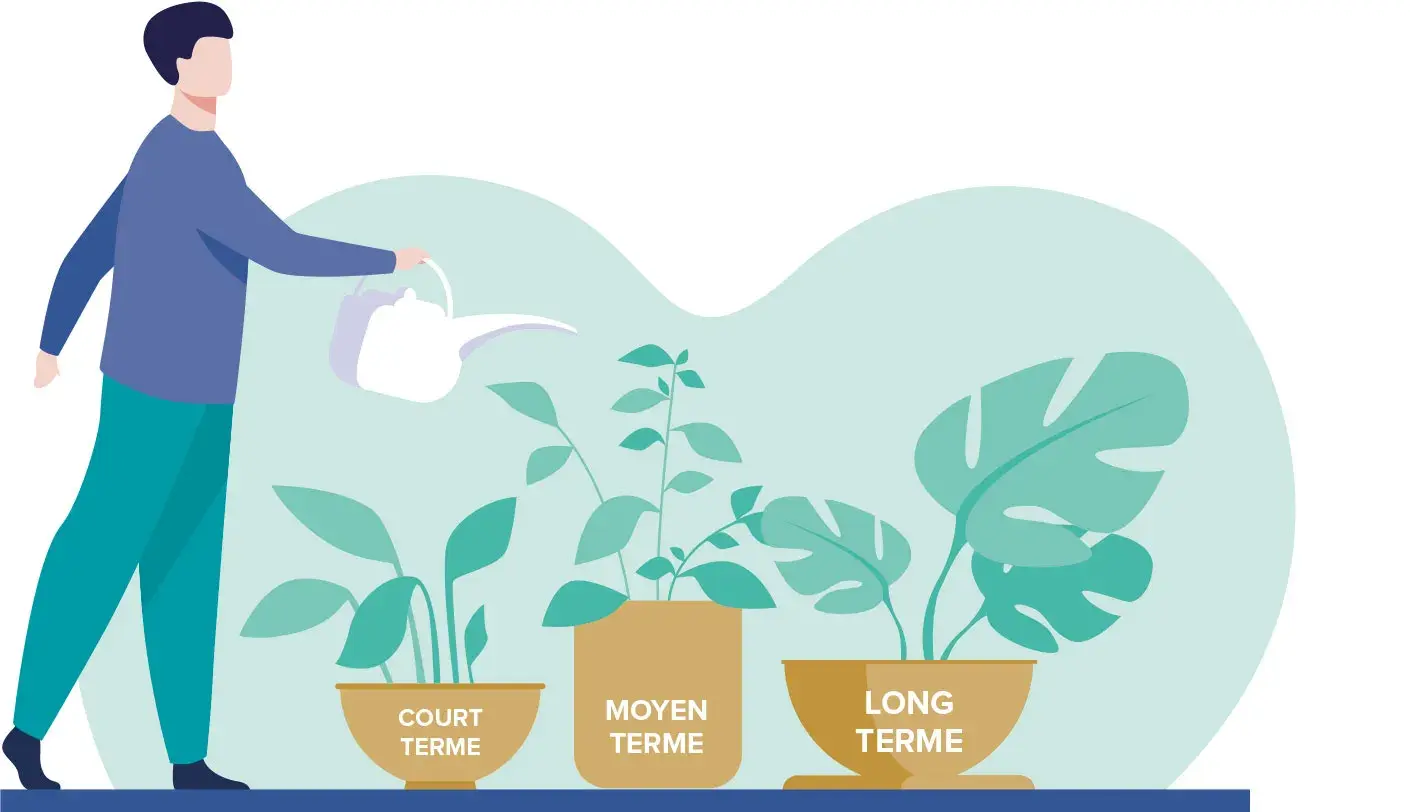

Une épargne bien ordonnée doit être organisée autour de trois axes : vos besoins à court terme, à moyen terme et à long terme.

Epargne moyen terme

Vient ensuite l’épargne moyen terme, qui se situe aux alentours de 3-5 ans, destinée à vous constituer un apport pour financer l’achat de votre logement, payer les études de vos enfants... L’objectif est d’opter pour des placements qui génèrent un peu de rendement tout en limitant la prise de risque. L’épargnant peut alors se tourner vers les plan d’épargne logement (PEL), plan épargne entreprise (PEE), organisme de placement collectif en valeurs mobilières (OPCVM – définition dans le glossaire)...

Epargne long terme

Enfin, l’épargne long terme permet de potentiellement construire un capital au fil des ans afin d’anticiper l’avenir : financement d’un projet planifié, complément de retraite, transmission à des proches. Ce sont généralement des placements plus rémunérateurs mais plus risqués, appropriés pour un horizon de placement entre 8 à 15 ans minimum. Il peut s’agir du PEA (plan d’épargne en actions), des investissements locatifs en direct ou via la souscription de parts de SCPI (sociétés civiles de placement immobilier) ou encore de l’assurance vie en unités de compte, qui offrent de meilleures perspectives de rendement dans la durée, en contrepartie d’une prise de risque.

2. L'assurance vie un placement complémentaire

Les spécificités de l’assurance vie en font un outil de choix, complémentaire aux autres placements, pour mener à bien la diversification de votre stratégie d’épargne.

Plus diversifiée que le PEA réservé à l’investissement dans des actifs boursiers (actions et fonds actions), plus flexible que le PEL qui impose un effort d’épargne régulier, et plus liquide que l’immobilier, l’assurance vie multisupports offre davantage de choix pour faire fructifier votre épargne sur le long terme.

Attention !

L’assurance vie multisupport est un placement approprié pour introduire une dose de diversification dans vos investissements. Elle intègre différents fonds, adaptés à toutes les stratégies d’investissement, pour des durées de placement plus ou moins longues, à destination d’épargnants de tous horizons.

De plus, après 8 ans de détention, l’assurance vie bénéficie d’une fiscalité plus avantageuse que celle applicable au PEL ou à l’immobilier locatif.

Contrairement aux autres placements détenus, en cas de décès, votre assurance vie sera transmise à vos proches hors droits de succession (pour les versements effectués avant 70 ans).

À la différence des livrets réglementés, vous pouvez disposer de plusieurs contrats d’assurance vie, auprès d’un ou plusieurs assureurs et banques.

L’assurance vie permet également d’épargner davantage car elle n’impose aucun plafond de dépôt, contrairement au livret A (plafonné à 22 950 € en 2021) et au LDDS (plafonné à 12 000 € en 2021).

Elle offre également une rémunération nette de frais et d’impôts potentiellement plus intéressante que la majorité des autres placements, en contrepartie d’une prise de risque plus importante.

Nous devons vous informer :

L'assurance vie est un placement long terme investi dans des fonds qui, selon leur nature, présentent des risques dont la perte en capital, des fluctuations à la hausse ou à la baisse liées à l’évolution des marchés financiers ou immobiliers, aucune garantie de performance ni de revenu.