Les risques et notations d'une obligation

Temps de lecture: 8 minutes

Temps de lecture: 8 minutes Je concrétise mon projet d'épargne.

Qu'est-ce que le risque de perte en capital ?

Lors d’un investissement en parts de fonds obligataire, le capital n’est pas garanti. Comme pour tout placement, les investisseurs peuvent ne pas retrouver la valeur de leur investissement initial. Ce risque est accru par :

- l’évolution des marchés financiers ;

- l’évolution des taux d’intérêt :

- si les taux montent, le prix des obligations détenues dans le fonds baisse ce qui peut entraîner un risque de moins-value en cas de revente ;

- le niveau d’endettement du fonds ;

- le risque de change lié à l’évolution des devises.

2. Qu'est-ce que le risque de taux ?

Les taux d’intérêt étant fluctuants à la hausse comme à la baisse, ils ont un impact sur l'attractivité des obligations. La valeur d'une obligation peut donc être négativement impactée par l'évolution de ce taux.

3. Qu'est-ce que le risque de crédit ?

Le remboursement d’une obligation va dépendre de la capacité d’une entreprise à tenir ses engagements. Le risque de crédit correspond au fait qu’une entreprise ne soit pas en capacité de rembourser le capital emprunté. Dans le cas d’une défaillance, le capital investi par l’épargnant pourrait être en partie ou totalement perdu.

4. Qu'est-ce que le risque de liquidité ?

En cas de faibles volumes d'échange ou de tension, un marché obligataire risque de ne pas pouvoir absorber les volumes de ventes ou d'achats sans faire baisser ou monter significativement le prix des obligations. Il n'est donc pas garanti que ces obligations puissent être revendues dans des conditions favorables (risque de perte de valeur ou de difficulté pour trouver un acheteur).

5. Qu'est-ce que le risque de change ?

Le risque de change se pose dans le cas de l’achat d’une obligation libellée dans une devise étrangère. La valeur de l’obligation et son rendement seront en effet indexés sur le cours de la monnaie en question. Dans le cas où la devise serait plus faible que celle de l’investisseur à la date d'échéance, la somme remboursée sera négativement impactée par le taux de change, ce qui pourra induire une perte en capital.

6. Qu'est-ce que le risque de contrepartie ?

Le risque de contrepartie correspond au fait qu’une des parties prenantes d'une transaction financière ne puisse pas tenir ses engagements et soit amenée à un défaut de paiement.

Il est par exemple possible d’investir dans des instruments financiers qui permettent (dans le cadre d’un contrat) de se protéger contre un éventuel défaut d’obligation, les « Credit Default Swap » ou CDS. On parle alors de risque de contrepartie dans le cas où le vendeur de cette protection ferait défaut et ne serait donc pas en mesure de respecter le contrat.

7. Qu'est-ce que le risque des produits dérivés ?

Le fonds peut utiliser des instruments dérivés afin de réaliser ses objectifs d'investissement. Le recours aux dérivés expose le fonds à des risques différents voire plus importants que les risques liés aux investissements directs dans des titres, et peut par conséquent entraîner une perte supplémentaire, pouvant être considérablement supérieure au coût du produit dérivé lui-même.

8. L'évaluation d'une obligation

Qu’est-ce que la notation d’une obligation ?

La notation est une opinion émise par une agence de notation (les trois principales étant Standard & Poor’s, Moody’s et Fitch) sur la solidité financière d’une entreprise ou d’un État et sa capacité à rembourser une obligation. Ces notations se divisent en deux classes : la catégorie « Investment grade » et la catégorie à haut rendement ou « High Yield ».

La catégorie « Investment grade » regroupe les notations de meilleure qualité et pour lesquelles les perspectives de défaut de l’emprunteur sont extrêmement faibles tandis que la catégorie à haut rendement (ou « High Yield ») regroupe les notations pour lesquelles les possibilités de défaut sont plus élevées, même si elles restent, à l’échelle d’un portefeuille, en général limitées (voir définition dans question « Qu’est-ce que le marché du haut rendement européen ? »).

Quelle est l’échelle de notation d'une obligation ?

L’échelle de notation dans la catégorie d’investissement va de AAA (risque de crédit le plus faible) à BBB- (risque de crédit modéré) tandis que dans la catégorie à haut rendement (ou « High Yield »), l’échelle de notation va de BB+ (risque de crédit substantiel) à C (En défaut avec peu de chance de recouvrer le capital).

Le risque dit de crédit correspond au risque qu’une entreprise ne soit pas en capacité de rembourser tout ou partie du capital emprunté.

9. Le défaut d'une obligation

Qu’est-ce qu’un défaut sur une obligation ?

Selon les agences de notation, un défaut correspond à l’incapacité ou au refus d’un emprunteur de payer en temps et en heure les montants dus à son créancier au titre des intérêts ou de la valeur nominale de l’emprunt contracté.

Si, en pratique, un défaut peut n’être qu’un retard de paiement, il s’apparente le plus souvent à une cessation de paiement et se traduit en conséquence par une liquidation judiciaire de l’entreprise concernée ou, plus fréquemment, par une restructuration financière qui s’apparente à un redressement judiciaire.

Europcar ou Vallourec font par exemple partie des grandes sociétés françaises ayant fait défaut au cours des 5 dernières années, mais ayant pu poursuivre leur activité après une restructuration financière.

En catégorie « Investment grade », le taux de défaut est considéré comme infime. Selon les calculs de l’agence de notation Standard & Poor’s, la proportion d’entreprises européennes notées en catégorie d’investissement ayant fait défaut ne s’est en effet élevée qu’à 0,04 % par an en moyenne sur la période 1981-2019.

Dans le cas de la catégorie du haut rendement (ou « High Yield »), le risque de défaut est plus significatif mais reste modeste : d’après les calculs de la banque J.P. Morgan, le taux de défaut moyen sur des obligations de catégorie haut rendement européen s’est élevé à :

- 1,8 % par an sur la période 2004-2020 ;

- 1,5 % par an en moyenne sur les 10 dernières années.

Qu’est-ce que le taux de recouvrement ?

Le taux de recouvrement correspond à ce que le créancier obligataire « récupère », en pourcentage de son investissement, à la suite du défaut d’une entreprise.

Par convention, ce taux de recouvrement est estimé par la valeur de marché de l’obligation, rapportée à sa valeur d’émission, un mois après le défaut. Cette valeur est variable et dépend de la « nature » du défaut (retard de paiement, redressement ou liquidation judiciaire), de la conjoncture économique, du secteur d’activité de l’entreprise concernée ainsi que de garanties attachées ou non à l’obligation.

A l’échelle du marché à haut rendement (ou « High Yield ») européen, le taux de recouvrement moyen constaté entre 2005 et 2020 a été, selon la banque J.P. Morgan, de 35 % de la valeur nominale, avec un point bas en 2012 (10,8 %) et un point haut en 2007 (68,9 %).

Qu’est-ce que le taux de perte ?

Au niveau d’une obligation, il s’agit du « complémentaire » du taux de recouvrement : si le taux de recouvrement est de 70 %, alors le taux de perte sera de 30 %, si le taux de recouvrement est de 20 %, le taux de perte sera de 80 %.

A l’échelle du marché à haut rendement, il s’agit de la variable la plus importante pour un investisseur, puisqu’elle correspond, sur un investissement de 100, à la perte monétaire annuelle liée à la défaillance des entreprises émettrices d’obligations.

Ce taux se calcule en multipliant le taux de défaut constaté au niveau du marché par le taux de perte moyen constaté sur les obligations en défaut. Au cours des 10 dernières années, ce taux de perte a été assez stable aux alentours de 1 % par an, avec un point haut à 2 % en 2016 et un point bas à 0,53 % en 2017.

L’une des tâches du gérant obligataire est de mettre en œuvre une gestion dynamique permettant d’éviter les faillites d’entreprises et par conséquent de minimiser le taux de perte de son portefeuille et ainsi maximiser le rendement versé à ses investisseurs.

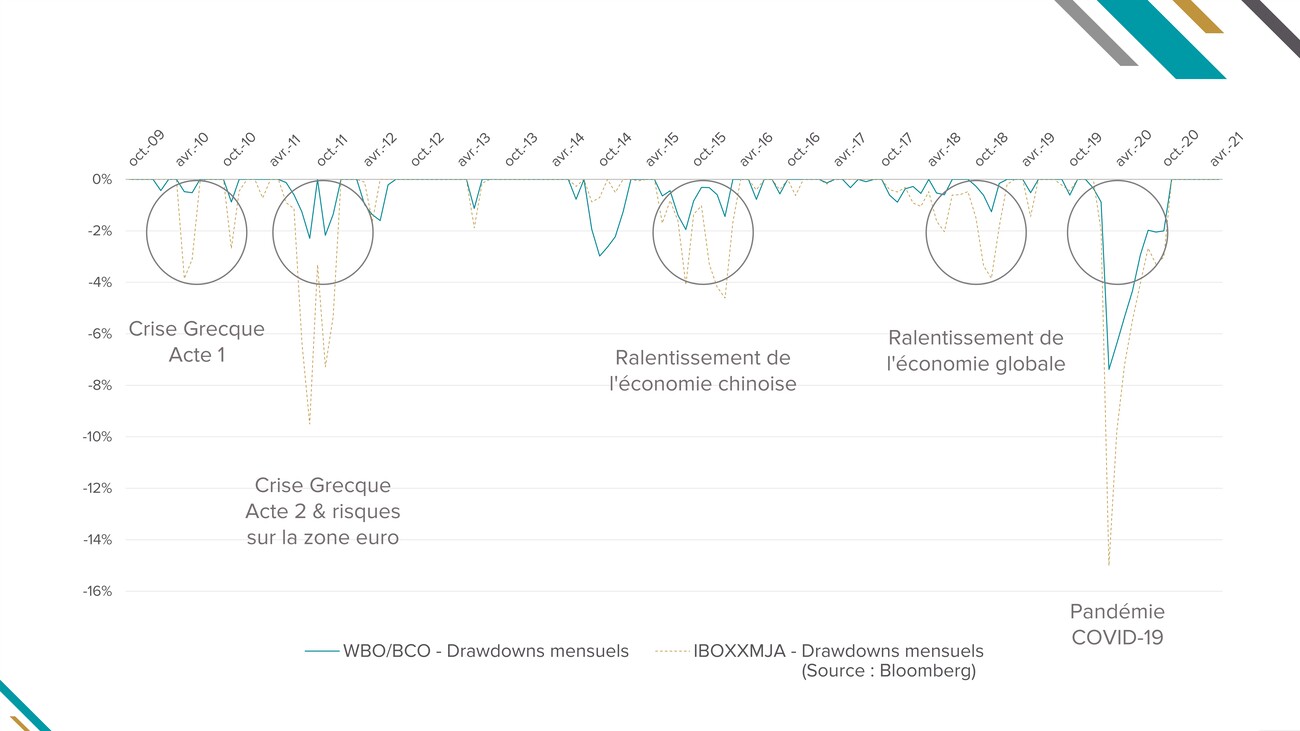

Qu'est-ce que le « drawdown » ?

Le drawdown donne la perte maximale atteinte par un portefeuille sur une durée donnée. Cette perte est latente et peut tout à fait être entièrement effacée au bout d’un certain temps. Comme la volatilité, le drawdown est une mesure du risque pris dans un investissement. Il est généralement calculé en pourcentage de l’actif de départ d’un portefeuille. Par exemple, si l’on investit un portefeuille de 10 000 € et que la valeur de ses actifs chute à 9 000 € avant de se reprendre sur une période donnée. Le drawdown est de 10%.

Exemple du drawdown pour le fonds BCO par rapport à son indice IBOXXMJA* :

Nous devons vous informer :

Les performances passées ne préjugent pas des performances futures.

Le fonds BCO n’offre aucune garantie de rendement ni de performance et présente un risque de perte en capital. La valeur des placements et les rendements qu’ils génèrent peuvent évoluer à la hausse comme à la baisse. Les investissements constituant le patrimoine de BCO sont soumis au risque de marché, de défaut et, potentiellement, au risque de change. Nous attirons votre attention sur le fait que les performances passées ne constituent pas un indicateur fiable des performances futures.

Les drawdowns mensuels de WBO sont ceux de la classe EUR Class B (ajustés des frais) depuis son lancement le 01/10/2009 jusqu’au 31/05/2017.

Les drawdowns mensuels de BCO sont ceux de la classe EUR Retail Class Pooled (IE00BMVX2J49) depuis le 01/06/2017 jusqu’au 28/05/2021.

* L'indice Markit iBoxx EUR Liquid High Yield (IBOXXMJA) est utilisé par les gérants pour connaitre la performance du marché des obligations européennes de haut rendement. Les gérants opèrent une gestion active sur le fonds BCO, ce qui signifie qu’ils sont décisionnaires sur la sélection, l'achat et la revente des obligations qui le composent. Ils ne cherchent pas obligatoirement à répliquer l'indice IBOXXMJA.

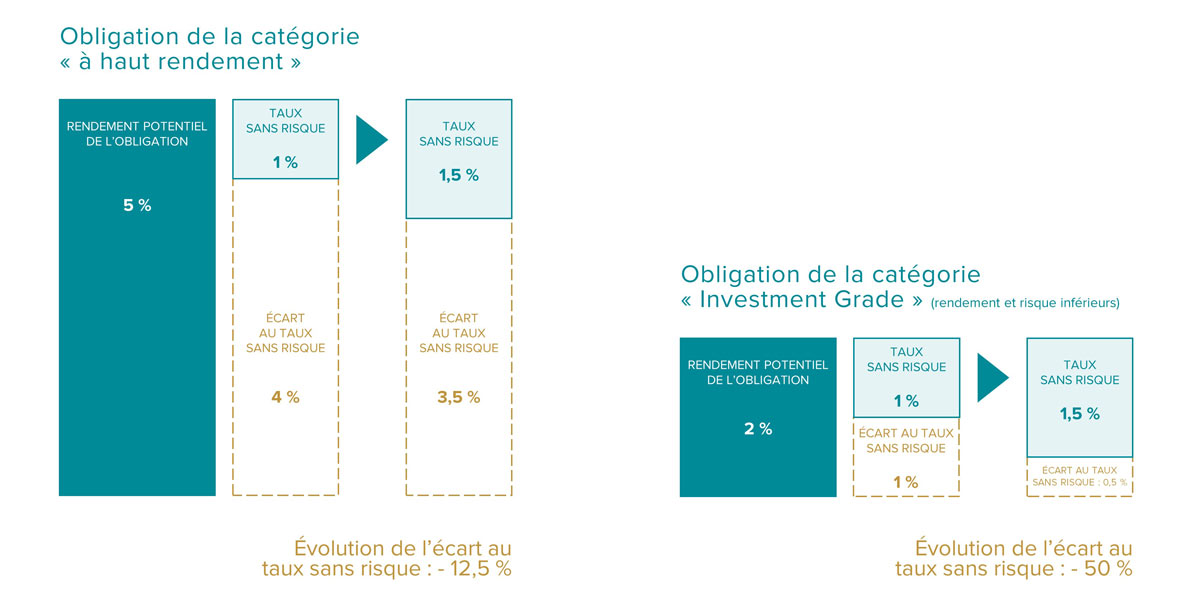

Qu’est-ce que l’écart au taux sans risque ou « spread » d’une obligation ?

Afin d’étalonner le risque d’une obligation, en temps réel, il est en effet possible de calculer l’écart de son rendement avec celui d’une obligation de référence qualifiée « sans risque » (généralement des obligations d’état).

Cet indicateur, appelé « spread », permet ainsi de connaître et de comparer la perception du risque associé à une obligation (et donc du rendement potentiel) par rapport au marché.

Dans le cas d’une augmentation des taux d’intérêt, répercutée sur le taux de référence dit « sans risque », et comme illustré dans le graphique ci-dessous, la réduction de l’écart avec une obligation sans risque serait, en proportion, moins importante pour les titres à haut rendement ou « High Yield » que pour les autres typologies d’obligation (exemple « Investment Grade ». Ceci au regard d’un rendement, par définition, plus élevé mais d’un niveau de risque plus important.

Exemple d’une hausse du « taux sans risque » de 0,5 % (liée à l’augmentation des taux d’intérêt) :

Nous devons vous informer :

Les fonds obligataire à haut rendement (avec un caractère spéculatif comparé aux obligations d’État : recherche d’un rendement plus important contre un risque plus élevé) n’offrent aucune garantie de rendement ni de performance et présentent un risque de perte en capital. La valeur des placements et les rendements qu’ils génèrent peuvent évoluer à la hausse comme à la baisse. Les investissements constituant leur patrimoine sont soumis au risque de marché, de défaut et, potentiellement, au risque de change. Nous attirons votre attention sur le fait que les performances passées ne constituent pas un indicateur fiable des performances futures.