2022 : LES PRÉVISIONS SE DESSINENT

Pour nous, la transparence s’impose quant à l’évolution possible de votre épargne, dans le beau temps comme dans la tempête. Lors de notre dernier webinaire, les experts du groupe CORUM ont partagé leur analyse de la situation économique actuelle, et dans cette perspective, les prévisions de performance (non garanties) concernant les SCPI et les fonds obligataires de la gamme CORUM L'Épargne, et le contrat d'assurance vie CORUM Life.

Pour nous, la transparence s’impose quant à l’évolution possible de votre épargne, dans le beau temps comme dans la tempête. Lors de notre dernier webinaire, les experts du groupe CORUM ont partagé leur analyse de la situation économique actuelle, et dans cette perspective, les prévisions de performance (non garanties) concernant les SCPI et les fonds obligataires de la gamme CORUM L'Épargne, et le contrat d'assurance vie CORUM Life.

Les produits commercialisés par CORUM L’Épargne sont des investissements long terme qui présentent un risque de perte en capital, aucune garantie de revenus et une liquidité limitée. Ils sont soumis aux variations des marchés immobiliers et financiers et du cours des devises. Les performances passées ne préjugent pas des performances futures.

Quel contexte actuel ?

Baptiste Bruneau

Il y a un dénominateur commun aux différents produits du groupe CORUM, que ce soit l’obligataire ou l’immobilier : c'est le fait d'être au plus proche de l'économie réelle. On va financer des entreprises qui sont souvent des grands noms du quotidien, que vous connaissez pour la plupart, et à chaque fois il y a une implication dans l'économie réelle - des emprunteurs d'un côté, et des locataires de l'autre pour la partie immobilière.

Nous souhaitions rappeler ce point parce que nous sommes dans un contexte assez particulier depuis le début de l'année, et notre souhait est de prendre la parole en toute transparence. Néanmoins ce sont des locataires, ou des emprunteurs, qui ont déjà vécu des situations compliquées comme celle qu’on vit depuis le début de l'année. Notre stratégie est donc de sélectionner les entreprises qui vont être capables de traverser ces différents événements.

Frédéric, est-ce que tu peux rappeler quelques points de contexte de cette année particulière ?

Frédéric Puzin

C'est plus qu'une année, en fait. Cela fait trois ans, depuis 2020, que l’on vit une succession d'événements qui s'enchaînent. On est passé d'un monde où il n’y avait pas d'inflation, où il fallait payer l’état allemand par exemple pour lui prêter de l'argent - à un monde où on est bien rémunéré pour ces placements. Un nouvel enjeu émerge : l'inflation. Et l'inflation c'est quoi ?

D'abord on a eu la crise du COVID, qui a eu une première conséquence : on a tous été en prison chez soi à plusieurs reprises. Cela a eu plusieurs impacts. D’une part cela a freiné la consommation, freiné les échanges économiques, donc le monde économique a ralenti. Puis quand il est reparti, il a du mal à redémarrer... On avait tous envie de revivre, de reconsommer, de réinvestir, et on l'a vu dans beaucoup de domaines. Il y avait plus de demande que d'offre, et on sait tous ce que ça veut dire : c’est-à-dire qu'on est plus nombreux à vouloir acheter qu'avant. Cela fait monter les prix et s'appelle l'inflation. Le phénomène s’est amplifié à partir du deuxième semestre 2021.

Puis on avait l'impression de revenir dans un monde progressivement normal et là, patatras ! Monsieur Poutine décide le 24 février d'envahir l'Ukraine. Les conséquences sont incroyables, elles sont énormes, elles bouleversent nos vies.

En découle l’enchérissement sur les matières premières. On découvre que la première puissance économique européenne, l'Allemagne, dépend de la Russie pour ses approvisionnements en gaz quand tous les robinets se ferment. Le monde est dans une crise géostratégique - on entend parler de grands problèmes géostratégiques entre Taïwan, les États-Unis, la Chine - mais on a aussi un conflit majeur en Europe, à nos portes, à un peu plus de 1 000 km de Paris.

Il y a une crise financière parce que tout ça, évidemment, est très mal vécu par les investisseurs et les experts financiers, qui amplifient les phénomènes. On parle même de récession, c’est-à-dire que l’inflation fait que les États réagissent en essayant de la ralentir. Comment fait-on pour ralentir la hausse des prix ? En faisant en sorte que les gens consomment moins, investissent moins, donc en renchérissant le coût de l’argent. Et ils renchérissent le coût de la dette et des emprunts. S’il est plus compliqué d’emprunter aujourd’hui, c’est en raison de la volonté de ralentir l’inflation. Se pose la question de la récession, puisque qui dit ralentissement dit difficultés à se financer, ce qui implique aussi le ralentissement de l’activité. Donc potentiellement au lieu d’avoir des économies qui croissent, on peut avoir des décroissances. Cela s’appelle la récession.

Donc inflation, récession, hausse des taux, tout ça paraît très compliqué mais ce sont des phénomènes qu’on peut tous vivre au quotidien. On vit tous ensemble cette expérience. On est dans une conjoncture très particulière, je dirais même unique depuis sans doute des décennies. L’inflation date de 20 ou 30 ans, les générations actuelles ne savent pas ce que c’est.

On n’est pas dans une crise comme 2008, car ce n’est pas une crise financière, c’est une crise encore une fois géostratégique et économique – avec des conséquences financières.

Baptiste Bruneau

Merci Frédéric. Tu as parlé de surréaction de la part des acteurs financiers, en tout cas c’est comme ça que je le traduis, parce qu’il y a ces incertitudes donc ils réagissent et essaient d'anticiper. On peut voir l'évolution des différents indices, des différents marchés financiers. Pour les obligations européennes à haut rendement, on est quasiment à -11 %. Pour les obligations européennes à faible rendement on est à -13 %. Pour les actions on est quasiment à -20 % avec des fluctuations assez importantes au quotidien. Pour le Bitcoin on est quasiment à -60 %. Ces données c'est le contexte global, comment se traduit un contexte d’inflation.

Frédéric Puzin

En France on est préservé, car il n’y a que 6 % d'inflation, mais on voit tous ce que cela veut dire au quotidien. Il faut comprendre qu'en Europe il y a plus de 8 % d'inflation, et des marchés financiers qui se dévalorisent de 10 % minimum. Cela fait un effet de ciseaux incroyable, quasiment unique dans l'histoire. Il faut remonter à très longtemps pour retrouver une telle situation.

Quelles prévisions de performances pour votre épargne cette année ?

Quelles perspectives pour 2023 ?

Baptiste Bruneau

Est-ce que Frédéric, tu veux nous éclairer, nous donner quelques éléments pour les mois et l'année à venir ?

Frédéric Puzin

Je voudrais d’abord rappeler une règle d'or que l'on s'est fixée depuis près de 10 ans chez CORUM.

On a fixé des objectifs de rentabilité pour nos fonds, avec une règle d'or : c'est de n'accepter que l'épargne que l'on est capable d'investir. C'est-à-dire que l’on a su limiter la collecte.

La première à limiter a été BCO, à une certaine époque, quand on considérait que le marché n’était pas propice sur le moyen terme. Dans l'immobilier c'est pareil, que ce soit CORUM Origin ou même CORUM XL. Fin 2019 - début 2020, on a ralenti la collecte d'épargne pour être certain d'investir dans des bonnes conditions, pour préparer l'avenir.

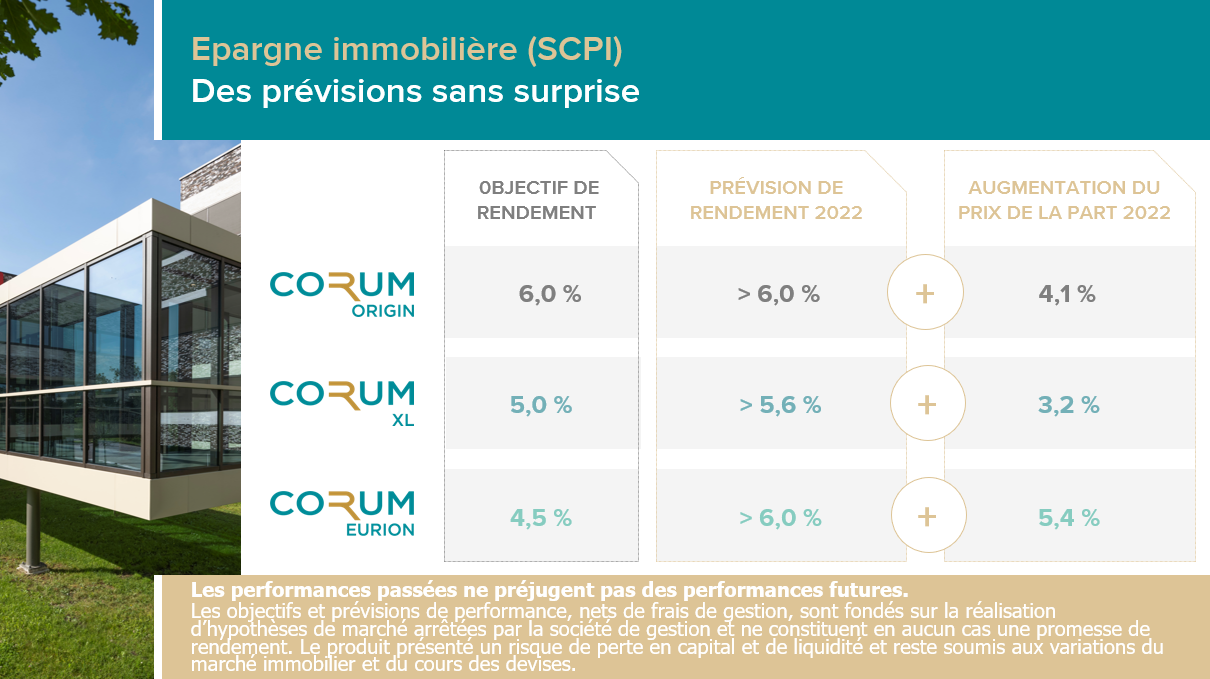

Aujourd'hui la chance, ou en tout cas les fruits que l’on récolte de cette politique, c'est que malgré tout, nos fonds immobiliers sont capables de servir au moins aussi bien que l'inflation, voire un peu plus. Philippe va nous dire ce qu'il est capable de faire en fin d'année - enfin il nous dira plutôt au mois de janvier ce qu’il aura été capable de faire !

Mais voilà, y compris sur BCO, on fait mieux que le marché - même si la performance est négative - et notamment mieux que les autres fonds comparables. Cela nous donne un excellent point d'appui pour redémarrer, rebondir et surtout profiter des bonnes affaires du marché, c’est-à-dire acheter dans de bonnes conditions. Les taux d'intérêt élevés, l'inflation font que l’on obtient des rendements intéressants. Si derrière, l'inflation et les taux d'intérêt rebaissent, on va se retrouver avec des produits à grande rentabilité au moment où on va pouvoir investir l'épargne de façon beaucoup plus massive que ce qu'on était capable de faire il y a encore 6 mois. C’est donc un point d'appui formidable.

Je vais prendre une image, vous allez comprendre. Quand vous avez chargé une péniche de sable, de gravier et qu'elle est bien enfoncée, que la ligne de flottaison est proche de l'eau, il est beaucoup plus difficile de l'alléger que si vous étiez resté léger et capable de repartir beaucoup plus vite.

C'est exactement ça, la bonne image c’est ça, et c'est notre force.

Baptiste Bruneau

On a cette rigueur depuis 5 ou 6 ans chez CORUM, et on va en tirer profit.

Frédéric Puzin

Et on est très confiant sur les perspectives de l'année 2023.

Alors : relativement confiant, on ne dit pas qu'il ne va pas y avoir de récession. On dit juste que les marchés financiers et immobiliers ont été sans doute peu prudents avant cette crise. Les investisseurs ont acheté très cher, Philippe nous parlait à une certaine époque d'immeubles achetés avec des rendements de 2,5,%. Vous vous rendez bien compte qu'en achetant avec des rendements de 2,5 %, si vous avez une inflation à 6 %, ça va poser un problème. Donc notre force elle est là.

Baptiste Bruneau

Concrètement, le problème c'est une baisse du prix, comme on l’a vu sur le marché obligataire par exemple.

Frédéric Puzin

Exactement, on a cette chance d'avoir bien acheté et d'avoir été raisonnable, l'argent ne nous a pas brûlé les doigts.

On a acheté dans de très bonnes conditions, donc on a une position très favorable. Et les marchés sont toujours outranciers à la baisse. On considère aujourd'hui que les marchés sont outranciers par rapport aux perspectives de récession, de baisse de l'activité économique, de baisse d'activité des entreprises - qui payent les loyers ou les intérêts des obligations.

Ils vont être sans doute aussi outranciers quand il y aura les premiers signes de reprise, et c'est là qu'on sera parfaitement positionné.

On est confiant sur le film, on l’est même sur le feuilleton et l'enchaînement des épisodes. La photo est sans doute peu flatteuse à cet instant. En tout cas elle est peu flatteuse d'un point de vue absolu ; d'un point de vue relatif, on a montré ce soir qu'on faisait plutôt bien notre boulot dans les circonstances actuelles !

Mais regardons le film, ce qu'on a fait depuis 10 ans sur nos fonds, et on est très confiant dans le film qui va se dérouler dans les années à venir.

Les fonds obligataires à haut rendement comportent un caractère spéculatif comparé aux obligations d’État : recherche d’un rendement plus important contre un risque plus élevé)

CORUM Life est un contrat géré par la compagnie d'assurance CORUM Life, société au capital social de 20 000 000 €, régie par le Code des assurances et agréée auprès de l’ACPR. Il est distribué par CORUM L'Épargne, 1 rue Euler 75008 Paris, agissant en qualité d'agent général d'assurance inscrit à l'ORIAS sous le n° 20002932.

Les SCPI CORUM Origin, visa SCPI n°12-17 de l'AMF du 24 juillet 2012 ; CORUM XL, visa SCPI n°19-10 de l'AMF du 28 mai 2019 ; CORUM Eurion, visa SCPI n°20-04 de l'AMF du 21 janvier 2020 sont gérées par CORUM Asset Management, société de gestion de portefeuille, SAS au capital social de 600 000€, RCS Paris n° 531 636 546, siège social situé 1 rue Euler 75008 Paris, agréée par l'AMF (Autorité des marchés financiers, 17 place de la Bourse 75082 Paris Cedex 2) le 14 avril 2011 sous le numéro GP-11000012 et sous le régime de la directive AIFM 2011/61/UE.

Butler Credit Opportunities, CORUM Butler European High Yield, CORUM Butler Short Duration et CORUM Butler Smart ESG sont gérés par CORUM Butler Asset Management, domicilié à Dublin, agréé par la Banque Centrale d’Irlande (n° C176313). BCO et CORUM BEHY sont des compartiments de CORUM Butler Credit Strategies ICAV agréé par la Banque Centrale d’Irlande (n° C195629). CORUM BSD et CORUM Butler Smart ESG sont des compartiments de CORUM Butler UCITS ICAV agréé par la Banque Centrale d’Irlande (n° C176706). Les documents d’information de ces fonds sont disponibles sur www.corumbutler.com.