La Performance Globale Annuelle (PGA) des SCPI : un nouvel indicateur obligatoire qui change la façon de lire les performances

Un taux de distribution flatteur, ça peut faire rêver. Sauf qu’en SCPI, le revenu neraconte pas toute l’histoire. Quand le prix de part bouge, le rendement seul peut donner une image incomplète, parfois trompeuse, de la performance réellement perçue par l’épargnant.

Un nouvel indicateur a donc vu le jour : la Performance Globale Annuelle (PGA).

Derrière ce nom technique, l’idée est simple : additionner ce que la SCPI verse et ce que le capital investi “gagne ou perd” sur l’année. Autrement dit, la PGA cherche à refléter tout ce que le placement rapporte vraiment, surtout dans un marché où les prix de parts sont parfois réajustés, à la hausse comme à la baisse.

PGA des SCPI : de quoi parle-t-on concrètement ?

La Performance Globale Annuelle additionne :

- Le taux de distribution (les revenus versés sur l’année, issus des loyers et éventuellement des ventes d’immeubles),

- L’évolution du prix de souscription de la part (c’est à dire l’épargne investie) sur la même période.

À ce sujet, l’ASPIM (Association française des sociétés de placement immobilier) a encadré la manière de communiquer, avec une règle claire : quand une SCPI communique sur son taux de distribution, la PGA doit obligatoirement l’accompagner.

Chez CORUM, la PGA n’est pas un indicateur nouveau. Dès 2023, nous en avons fait un standard en communiquant sur ce que nous appelions alors la “Performance réelle”, dont la méthode de calcul était identique : elle additionnait revenus versés et évolution du prix de part pour refléter de la façon la plus transparente possible la valeur créée pour l’épargnant. Cette démarche s’inscrivait dans notre volonté d’offrir une lecture complète et claire de la performance de nos SCPI, avant même que la PGA devienne obligatoire.

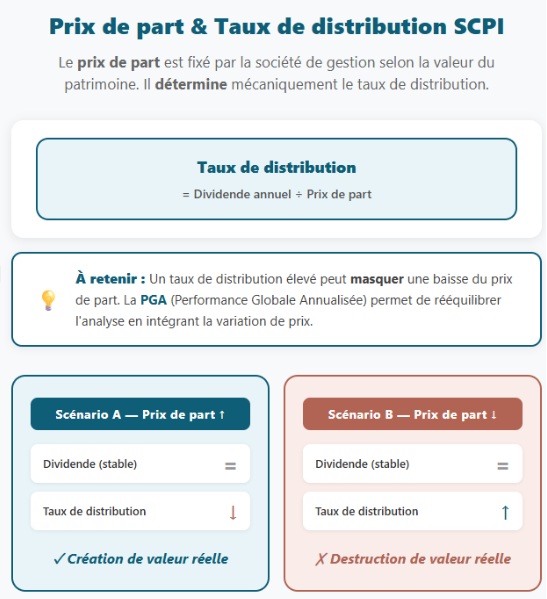

Sur le terrain, cela change la lecture des choses. En effet, si le taux de distribution monte parce que le prix de part a baissé, la PGA vient “rééquilibrer” l’histoire en intégrant ce mouvement de prix.

Pour faire simple : les deux chiffres (taux de distribution et prix de la part de SCPI) sont directement liés :

- Si le prix de part augmente, cela crée de la valeur pour les épargnants, mais, à dividende égal, cela fait automatiquement baisser le taux de distribution les années suivantes.

- À l’inverse, si une société de gestion baisse fortement le prix de part, elle détruit de la valeur pour les investisseurs, mais le taux de distribution grimpe mécaniquement sur les années suivantes, alors que le gain réel n’est pas forcément meilleur.

C’est pour cela que regarder le PGA, et surtout le décomposer sur plusieurs années, donne une vision beaucoup plus fiable de la performance réelle d’une SCPI. Cela permet de voir si la société de gestion est capable de créer de la valeur durable pour ceux qui lui font confiance, au lieu de se fier uniquement à un taux flatteur qui peut cacher une baisse du prix de part.

Exemple concret : Prenons une situation simple : vous investissez dans une SCPI qui affiche un taux de distribution de 5 % en 2025. Cela signifie que pour 1 000 € investis, vous recevez 50 € de revenus sur l’année. Mais, dans le même temps, le prix de la part diminue de 4 % : votre part ne vaut plus que 960 € au lieu de 1 000 €. Si vous ne regardez que le taux de distribution, vous pourriez penser que le placement a été très performant. Pourtant, avec la PGA (Performance Globale Annuelle), on additionne les revenus (50 €) et la perte de valeur (-40 €). Résultat : votre gain net n’est que de 10 € sur 1 000 €, soit 1 %.

Ainsi, la PGA montre réellement ce que vous gagnez, en prenant en compte à la fois les revenus perçus et la variation du prix de votre investissement ; une vision bien plus fidèle de la performance réelle.

Pourquoi la PGA est un indicateur intéressant pour comparer les SCPI ?

Imaginez un arbre fruitier : observer seulement la quantité de fruits récoltés (le taux de distribution) ne révèle pas l’état global de l’arbre. Si l’arbre perd des branches ou si sa santé décline (ce qui équivaut à la valeur de son patrimoine), la récolte peut rester haute un temps, mais ensuite s’effriter.

La PGA remet la valeur du patrimoine dans l’équation, donc elle reflète mieux la réalité.

La PGA prend en compte l’ensemble du patrimoine, tout comme un agriculteur évalue à la fois la récolte et la croissance de l’arbre, ce qui offre ainsi une vision plus fidèle de la performance annuelle “totale”.

Pourquoi c’est encore plus parlant sur le long terme ?

Dans le même temps, nous savons que l’investissement en SCPI n’est pas un sprint. Il s’agit d’un placement de long terme, recommandé pour une durée de 8 à 10 ans minimum. C’est une course d’endurance, avec des cycles immobiliers, des loyers qui évoluent, et parfois des ajustements de valeurs.

C’est pourquoi regarder une moyenne sur plusieurs années apporte souvent une lecture plus fiable. Chez CORUM, nous en sommes convaincus : “Une bonne année, c’est bien. Plusieurs bonnes années, c’est mieux.”

Même si les performances passées ne présagent pas des performances futures, l’évolution de la PGA sur plusieurs années donne une indication utile sur la capacité d’une SCPI à :

- Tenir ses objectifs (non garantis) dans la durée,

- Et absorber les aléas du marché,

Et comme l’immobilier est un investissement de long terme (avec des risques : perte en capital, liquidité limitée, revenus non garantis), cette lecture “dans la durée” est souvent plus cohérente qu’un focus sur un seul millésime.

Nos moyennes PGA 2020-2025 : ce que racontent les SCPI CORUM

Plutôt que de s’arrêter à une seule année, voici les moyennes de Performance Globale Annuelle de 2020 à 2025 affichées chez CORUM :

- CORUM Origin : 7,11%

- CORUM XL : 6,15%

- CORUM Eurion : 7,89%

Ces chiffres ne sont pas une promesse. Ils témoignent des performances passées, dans différents contextes de marchés.

Parce qu’elle réunit distribution et évolution du prix de part, la PGA s’impose comme un nouveau repère plus complet sur une année. Dans un marché où les valeurs peuvent s’ajuster, celle-ci offre une lecture souvent plus proche de la réalité de l’épargnant. Reste que la meilleure approche consiste à croiser les indicateurs et à garder l’horizon long de ce placement en tête.