L'assurance vie, un outil de diversification

Temps de lecture: 4 minutes

Temps de lecture: 4 minutes Les fonds qui composent les contrats d’assurance vie et permettent de diversifier votre portefeuille sont classés de la manière suivante :

Je concrétise mon projet d'épargne.

Les fonds euros

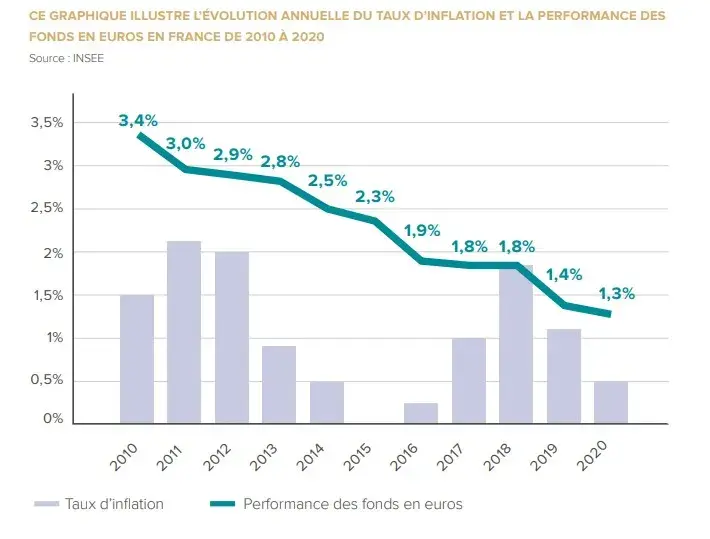

Les fonds en euros sont majoritairement investis dans des emprunts d’États et des obligations d’entreprises peu risquées. Principal avantage, la sécurité apportée par les fonds en euros puisque l’épargne investie est garantie par l’assureur. Principal défaut, les fonds en euros souffrent d’un rendement de plus en plus faible majoritairement dû à la baisse des taux d’intérêt. En 2020, il s’est établi en moyenne à 1,30 % brut de prélèvements fiscaux. Inflation déduite, ces fonds peinent aujourd’hui à maintenir le pouvoir d’achat des épargnants.

Il est important de souligner que les autorités financières ont désormais la possibilité d’interdire aux assureurs de puiser dans leurs réserves pour doper artificiellement le rendement servi aux épargnants.

Le saviez-vous ?

Certains assureurs conditionnent l’accès au fonds en euros à capital garanti de leurs contrats à un investissement minimum dans des unités de compte non garanties. Quand d’autres commercialisent désormais des fonds en euros dont le capital n’est plus garanti à 100 % mais partiellement.

Attention :

1,3 %

De rendement moyen pour les fonds en euros de l’assurance vie en 2020, net de frais de gestion et hors fiscalité. Il était de 1,40 % en 2019, de 1,80 % en 2018… et de 5,30 % au début des années 2000.

2. Les unités de compte

Les unités de compte sont des supports investis dans différentes classes d’actifs financiers (parts de société d’investissement à capital variable - SICAV, fonds commun de placement - FCP, actions, obligations…) et dans l’immobilier (parts de SCI, SCPI ou OPCI). Contrairement aux fonds en euros, les unités de compte présentent un risque de perte en capital plus ou moins élevé selon la nature des supports. L’assureur s’engage sur le nombre de parts détenues par l’épargnant, et non sur leur valeur. Or, cette dernière est soumise aux fluctuations, à la hausse comme à la baisse, des marchés financiers et immobiliers. En contrepartie des risques pris, elles présentent des perspectives de rendement supérieures à celles des fonds en euros. En effet, les unités de compte permettent d’optimiser les performances de votre épargne sur le long terme si elles sont investies sur des marchés porteurs, dans des secteurs économiques et géographiques diversifiés, dans des entreprises de toutes tailles, sur des valeurs de croissance, dans des actifs volatils ou plus stables…

Le saviez vous ?

40,5 milliards €

Collectés en 2020 sur les unités de compte soit 34,5 % des sommes placées en assurance vie. Un pourcentage en hausse de 6 points par rapport à 2018 et à 2019 qui prouvent que les unités de compte séduisent de plus en plus. C’est un soutien significatif au financement de l’économie et à la relance, puisque les unités de compte sont investies à hauteur de 83 % en actifs d’entreprises (57 % en actions, 17 % en obligations et 9 % en immobilier) détaille la FFA. Sur les 9 premiers mois de l’année 2021, la collecte des unités de compte s’élève à 42,4 milliards d’euros et dépasse ainsi son niveau record de 2020 pour une année pleine (40,5 milliards d’euros). « Depuis le début de l’année, la part des cotisations en unités de compte représente 38 % de l’ensemble des cotisations », confirme le directeur général de la FFA.

Au moment de la souscription à un contrat d’assurance vie, vous pouvez sélectionner les unités de compte qui correspondent le plus à vos attentes, au rendement espéré, à votre profil d’épargnant et à votre appétence aux risques : fonds investis dans des actifs monétaires ou obligataires pour les épargnants prudents qui souhaitent limiter le risque, fonds composés de plusieurs classes d’actifs financiers ou fonds immobiliers pour ceux qui souhaitent améliorer leur rendement en contrepartie d’un risque mesuré, fonds purs actions pour ceux qui recherchent la performance avant tout. Cette multiplicité de choix permet aussi, si vous procédez à une répartition avisée de vos placements, de répartir les risques de perte en capital tout en permettant potentiellement d’augmenter la performance globale de votre contrat. Enfin, en fonction de l’évolution de vos besoins et du marché, vous pouvez faire évoluer à tout moment la répartition de votre épargne entre les différents supports de votre contrat grâce aux arbitrages (définition dans le glossaire).

3. Fonds "maison" et fonds externes, quel impact sur votre épargne ?

Certains contrats d’assurance vie proposent un éventail très large de supports en unités de compte. Pour ce faire, ils intègrent des fonds externes gérés par différents établissements financiers en plus de quelques fonds « maison » gérés directement par l’assureur ou la banque. Cette technique permet à certaines compagnies de proposer aux épargnants quelques centaines de fonds au sein d’un même contrat d’assurance vie afin d’accentuer la diversification de leur épargne. Néanmoins, au-delà de créer de la confusion auprès des épargnants, les fonds externes engendrent un partage des performances, en raison des différents acteurs présents. L’épargnant, à travers les frais qu’il paie, doit alors rémunérer le gérant de son contrat, mais aussi ceux qui gèrent les fonds externes dans lesquels il a investi. Tandis qu’avec les fonds internes, les performances réalisées sont directement redistribuées à l’épargnant. C’est une approche « circuit court », du producteur au consommateur, qui limite l’intermédiation (qualité et coût).