La fiscalité spécifique de l’assurance vie

Temps de lecture: 10 minutes

Temps de lecture: 10 minutes Je concrétise mon projet d'épargne.

En bref

Comprendre la fiscalité de l’assurance vie permet de mieux utiliser ce placement sans se tromper.

- L’assurance vie est un contrat d’épargne dont la fiscalité s’active surtout lors d’un rachat, partiel ou total.

- L’impôt porte uniquement sur la part de gains potentiels incluse dans le retrait, jamais sur l’ensemble du capital.

- L’ancienneté du contrat joue un rôle clé, avec un abattement annuel sur les gains après huit ans, (délai applicable à partir de la date d’ouverture du contrat, et non de la date des versements).

- Les prélèvements sociaux s’appliquent aux gains, même en cas d’abattement.

- En cas de décès, l’assurance vie suit des règles fiscales spécifiques, souvent favorables à la transmission.

- Si les avantages fiscaux existent, ils doivent toujours être mis en balance avec les risques, les frais et les objectifs personnels.

La fiscalité fait partie des avantages de l’assurance vie et explique pourquoi ce placement occupe une place centrale dans de nombreux patrimoines. Accessible à tous, le contrat d’assurance vie combine souplesse de gestion, potentiel de rendement et cadre fiscal spécifique.

-

2. Quand est-on imposé en assurance vie ?

La fiscalité de l’assurance vie repose sur un principe simple et fondamental : tant qu’il n’y a pas de rachat, il n’y a en principe pas d’imposition. Autrement dit, les versements effectués sur un contrat d’assurance vie ne déclenchent aucun impôt à eux seuls. La fiscalité intervient principalement au moment d’un retrait, aussi appelé rachat, qu’il soit partiel ou total.

Comprendre la différence entre versements et gains

Pour bien comprendre l’imposition de l’assurance vie, il est essentiel de distinguer deux éléments au sein du contrat :

- Les versements correspondent aux sommes que l’épargnant a versées sur son assurance vie au fil du temps. Ces versements constituent le capital investi.

- Les gains représentent la part liée au rendement potentiel du placement, générée par la gestion du contrat, qu’il s’agisse d’un support en euro ou d’unités de compte.

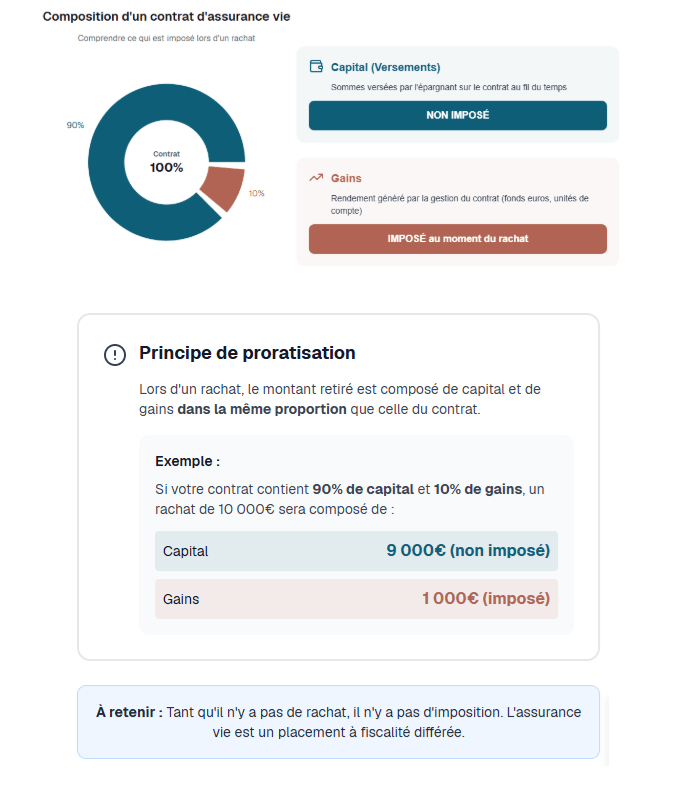

Cette distinction est au cœur de la fiscalité. En effet, lors d’un rachat, l’impôt ne porte jamais sur la totalité de la somme retirée, mais uniquement sur la fraction correspondant aux gains inclus dans ce retrait.

Le mécanisme de proratisation expliqué simplement

Lorsqu’un rachat est effectué, l’administration fiscale considère que la somme retirée est composée à la fois de capital et de gains, dans la même proportion que celle existant dans le contrat à ce moment-là. C’est ce que l’on appelle la proratisation.

De plus, l’assurance vie est souvent perçue comme un placement à fiscalité différée : tant que les gains restent investis dans le contrat, ils ne sont pas soumis à l’imposition. La fiscalité ne s’applique qu’au moment où l’épargnant transforme une partie de son capital en revenu disponible.

3. Fiscalité des retraits avant ou après la réforme de 2017

La fiscalité applicable lors d’un rachat d’assurance vie dépend de plusieurs paramètres clés. Ces éléments influencent directement le taux d’imposition, l’application d’un abattement et le choix entre imposition forfaitaire ou barème.

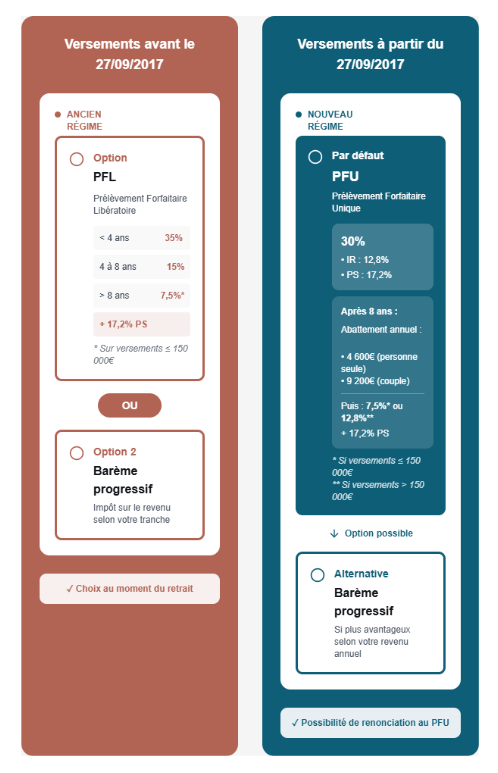

La fiscalité de l’assurance vie dépend de la date à laquelle les versements ont été réalisés. Une réforme majeure est intervenue pour les primes versées à compter du 27 septembre 2017, introduisant de nouvelles règles d’imposition.

Pour les versements effectués avant cette date, les gains issus des rachats sont soumis, selon l’option choisie par l’épargnant au moment du retrait, soit à l’ancien prélèvement forfaitaire libératoire (PFL), soit au barème progressif de l’impôt sur le revenu. Les taux du PFL sont les suivants :

- 35 % si le contrat a moins de 4 ans,

- 15 % si le contrat a entre 4 et 8 ans,

- 7,5 % au-delà de 8 ans (appliqué uniquement sur la part de gains correspondant à des versements inférieurs ou égaux à 150 000 € ; au-delà, le taux de 7,5 % s’applique sur la fraction des gains jusqu’à 150 000 €, et le taux du barème progressif pour le surplus).

À ces taux s’ajoutent les prélèvements sociaux de 17,2 %. L’épargnant peut également opter pour le barème progressif de l’impôt sur le revenu au lieu du PFL.

Pour les versements effectués à partir du 27 septembre 2017, les gains sont en principe soumis au prélèvement forfaitaire unique (PFU), au taux de 12,8 %, auquel s’ajoutent les prélèvements sociaux de 17,2 %, soit un taux global de 30 %.

Après 8 ans de détention du contrat d’assurance vie, la fiscalité devient plus avantageuse pour l’épargnant. Les gains issus des rachats bénéficient d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple soumis à imposition commune. Au-delà de cet abattement, les gains sont imposés à un taux réduit de 7,5 % si le montant total des versements ne dépasse pas 150 000 € par assuré. Pour la part des versements supérieure à 150 000 €, le taux du PFU est de 12,8 %.

Là encore, l’épargnant peut renoncer à l’imposition forfaitaire et opter pour le barème progressif de l’impôt sur le revenu, si cela est plus adapté à son niveau de revenu annuel.

Il est important de souligner que les prélèvements sociaux s’appliquent systématiquement aux gains réalisés lors d’un rachat, quelle que soit la situation fiscale : que l’épargnant bénéficie ou non de l’abattement annuel, et que le montant total des versements soit inférieur ou supérieur au seuil de 150 000 €. Autrement dit, ils sont dus dans tous les cas, indépendamment du mode d’imposition ou des avantages fiscaux liés à l’ancienneté du contrat.

Il est essentiel de rappeler qu’il n’existe pas de solution universelle. Le choix entre imposition forfaitaire et barème dépend de nombreux paramètres : niveau de revenu, autres placements, montant des gains, stratégie de gestion, horizon de placement, objectifs patrimoniaux… La fiscalité de l’assurance vie doit donc toujours être analysée dans une approche globale, et non isolée du reste de la situation fiscale de l’épargnant.

4. Les prélèvements sociaux : le point souvent oublié

Lorsqu’on parle de fiscalité de l’assurance vie, l’attention se porte souvent sur le taux forfaitaire. Pourtant, les prélèvements sociaux constituent une part essentielle de l’imposition des gains et doivent être compris pour éviter toute mauvaise surprise lors d’un rachat.

Des prélèvements distincts de l’impôt sur le revenu

Les prélèvements sociaux s’appliquent aux gains générés par le contrat d’assurance vie, indépendamment du mode d’imposition choisi pour l’impôt. Ainsi, même lorsque les gains bénéficient d’un abattement annuel ou d’une exonération partielle d’impôt, les prélèvements sociaux restent en principe dus.

Le taux global des prélèvements sociaux est fixé à 17,2 %. Il s’applique à la part de gains comprise dans chaque retrait ou rachat, qu’il s’agisse d’un contrat investi en euros ou sur des unités de compte. Ces prélèvements sociaux financent notamment la protection sociale et sont distincts du prélèvement forfaitaire ou du barème de l’impôt sur le revenu.

Un mode de perception qui dépend des supports

La façon dont les prélèvements sociaux sont appliqués varie selon la diversification des supports détenus au sein du contrat d’assurance vie.

- Pour les supports en euro, les prélèvements sociaux sont généralement prélevés chaque année, au fil de la capitalisation des gains. Autrement dit, même sans rachat, une partie des gains est soumise annuellement aux prélèvements sociaux, ce qui explique pourquoi le rendement affiché est souvent un rendement net de ces prélèvements.

- Pour les unités de compte, les prélèvements sociaux sont en principe dus uniquement lors d’un rachat. Ils portent alors sur la part de gains incluse dans le retrait, calculée selon le mécanisme de proratisation.

5. En quoi l’assurance vie est-elle considérée comme fiscalement avantageuse ?

La fiscalité de l’assurance vie est souvent présentée comme un atout majeur. C’est vrai, mais à condition d’en comprendre précisément le fonctionnement.

L’abattement après une certaine ancienneté du contrat

L’un des principaux avantages fiscaux de l’assurance vie apparaît avec le temps. Lorsque le contrat atteint une ancienneté d’au moins huit ans, les gains compris dans les rachats bénéficient d’un abattement annuel sur l’impôt sur le revenu.

Cet abattement est fixé par la loi à 4 600 euros par an pour une personne seule et à 9 200 euros pour un couple soumis à imposition commune. Il s’applique uniquement à la part de gains incluse dans les retraits, jamais aux versements correspondant au capital initial.

Concrètement, cela signifie qu’un épargnant peut organiser des rachats annuels afin de percevoir une partie de ses gains avec une imposition réduite, voire nulle au titre de l’impôt sur le revenu, dans la limite de cet abattement. En revanche, les prélèvements sociaux restent dus sur les gains, même en présence de l’abattement.

Une idée reçue à corriger

Il est fréquent d’entendre que, passé un certain âge du contrat, l’assurance vie devient totalement exonérée d’impôt. Cette affirmation est inexacte. Les prélèvements sociaux continuent de s’appliquer, et les règles d’imposition varient selon la date des versements et le mode d’imposition choisi, forfaitaire ou au barème.

Des limites à ne pas négliger

Ces avantages fiscaux ne doivent pas faire oublier les autres paramètres essentiels de l’assurance vie. Les supports en unités de compte comportent un risque de perte en capital, les rendements ne sont jamais garantis, et les frais de gestion, d’arbitrage ou de versement peuvent peser sur la performance à long terme.

Autrement dit, si les avantages fiscaux de l’assurance vie sont réels, ils prennent tout leur sens lorsqu’ils s’inscrivent dans une gestion réfléchie, équilibrant fiscalité, rendement potentiel, risques et objectifs de long terme.

6. Fiscalité en cas de décès : une logique différente des retraits

La fiscalité de l’assurance vie en cas de décès obéit quant à elle à des règles spécifiques, très différentes de celles applicables lors d’un rachat. On ne parle plus ici d’imposition des gains ou de revenu, mais de transmission du capital aux bénéficiaires désignés dans le contrat. Cette dimension explique pourquoi l’assurance vie est souvent intégrée dans des stratégies de succession et de gestion du patrimoine.

Une fiscalité distincte de celle des rachats

En cas de décès de l’assuré, les sommes transmises aux bénéficiaires ne relèvent pas, pour l’essentiel, des règles classiques du régime successoral. La fiscalité dépend principalement de l’âge de l’assuré au moment des versements sur l’assurance vie.

Pour les versements effectués avant les 70 ans de l’assuré, chaque bénéficiaire dispose d’un abattement spécifique de 152 500 euros sur les sommes reçues. Au-delà de cet abattement, la part transmise est soumise à un prélèvement forfaitaire : 20 % jusqu’à 700 000 euros par bénéficiaire, puis 31,25 % au-delà. Cette imposition est indépendante du lien de parenté et se distingue donc clairement des droits de succession classiques.

Pour les versements effectués après 70 ans, le régime fiscal est différent. Un abattement global de 30 500 euros s’applique à l’ensemble des bénéficiaires, tous contrats confondus. Au-delà de ce seuil, seules les primes versées sont soumises aux droits de succession selon le barème en vigueur, tandis que les gains générés par le contrat sont exonérés d’impôt et de prélèvements sociaux.

Le rôle central de la clause bénéficiaire

La transmission du capital repose sur la clause bénéficiaire du contrat d’assurance vie. C’est elle qui détermine qui recevra les sommes en cas de décès et dans quelles proportions.

La désignation du bénéficiaire dans un contrat d’assurance vie offre une grande flexibilité : il peut s’agir de n’importe quelle personne, qu’elle ait ou non un lien de parenté avec l’assuré. Il est également possible de choisir une association, un ami ou même plusieurs bénéficiaires, selon les volontés du souscripteur.

Cette souplesse fait de l’assurance vie un outil fréquemment utilisé pour la protection des proches, par exemple pour la couverture des frais liés au décès, ou pour assurer une transmission théoriquement plus rapide des fonds, en dehors des délais habituels du règlement d’une succession.

La fiscalité de l’assurance vie constitue un atout réel, à condition d’en maîtriser les règles et les limites. Entre gestion du capital, choix des supports, rachats, transmission en cas de décès et optimisation des abattements, le contrat d’assurance vie s’adapte à de nombreuses situations patrimoniales. Bien utilisée, l’assurance vie peut offrir flexibilité, liquidité et visibilité fiscale, selon les supports choisis. Pour autant, elle mérite une approche réfléchie, fondée sur les objectifs personnels, un niveau de risque jugé acceptable et l’horizon de placement de chacun..

Ces guides peuvent vous intéresser :