Assurance vie, comment répondre aux attentes des épargnants : une offre simple et lisible

Le 10 juin 2022, Baptiste Bruneau Directeur Commercial et Alexis Trigaut, Directeur Clientèle Privée chez CORUM L’Épargne animaient un webinaire dédié à l’assurance vie « Assurance vie en 2022 : comment répondre aux nouvelles attentes des épargnants ?».

Le 10 juin 2022, Baptiste Bruneau Directeur Commercial et Alexis Trigaut, Directeur Clientèle Privée chez CORUM L’Épargne animaient un webinaire dédié à l’assurance vie « Assurance vie en 2022 : comment répondre aux nouvelles attentes des épargnants ?».

BAPTISTE BRUNEAU, DIRECTEUR COMMERCIAL

Nous avons souhaité proposer à nos épargnants un contrat d’assurance vie différent de ceux de marché. En effet, l’industrie bancaire a petit à petit perdu ses épargnants dans le manque de transparence sur leurs offres et les performances associées. Nous avons voulu savoir comment tout cela fonctionnait pour se dire qu’il y a une manière de faire autrement avec plus de simplicité et de lisibilité. Est-ce que tu peux l’illustrer ?

ALEXIS TRIGAUT, DIRECTEUR CLIENTÈLE PRIVÉE

On constate aujourd’hui que beaucoup d’épargnants cherchent à donner du sens à leur épargne. Les banques et assurances ont essayé de proposer une offre la plus large possible, ce qui a pu finalement perdre l’épargnant dans sa prise de décision. Nous avons donc pensé un contrat d’assurance vie beaucoup plus simple, plus transparent mais pas moins diversifié avec en exclusivité 7 fonds de la gamme CORUM L’Épargne.

Ces différents fonds du groupe CORUM peuvent répondre à un besoin qui peut varier d’un épargnant à l’autre en fonction de leurs objectifs d’investissement. Nous avons, côté expertise immobilière, des SCPI qui sont investies en France mais également dans une quinzaine de pays en zone euro et voire même au-delà. Ces fonds immobiliers ne concernent pas uniquement l'immobilier de bureau mais d’autres typologies comme l'immobilier professionnel (commerce, hôtellerie…) avec une diversification sectorielle et géographique à chaque fois.

Le but de cette diversification est de répartir le risque potentiel sur une multitude de locataires, d’immeubles ou d’entreprises. Sur la partie obligataire, comme pour la partie immobilière, l’équipe de gestion expérimentée va sélectionner différentes entreprises dans différents pays et secteurs économiques pour également répartir le risque.

Bien évidemment ces investissements comportent un risque de perte en capital et s'inscrivent sur le long terme.

Ce qui est important c’est de redonner du sens, de la transparence, de comprendre comment l'épargne est investie. Ce n’est pas dans un contrat d’assurance vie qui héberge 400 fonds avec des noms compliqués à retenir que l’épargnant va savoir à quoi sert son épargne. CORUM Life quant à elle [NDLR : la compagnie d’assurance] propose les 7 fonds de la gamme CORUM L’Épargne en exclusivité dans un contrat d’assurance vie. Ces fonds, en étant tous complémentaires, balayent une large gamme de besoins de l'épargnant et permettent une compréhension assez simple de l’offre.

Le constat également partagé avec un grand nombre d’épargnants, c’est qu’une trop grande multiplication des fonds sur les contrats d’assurance vie a pour effet de ne plus savoir distinguer clairement où sont les performances des non performances.

BAPTISTE BRUNEAU

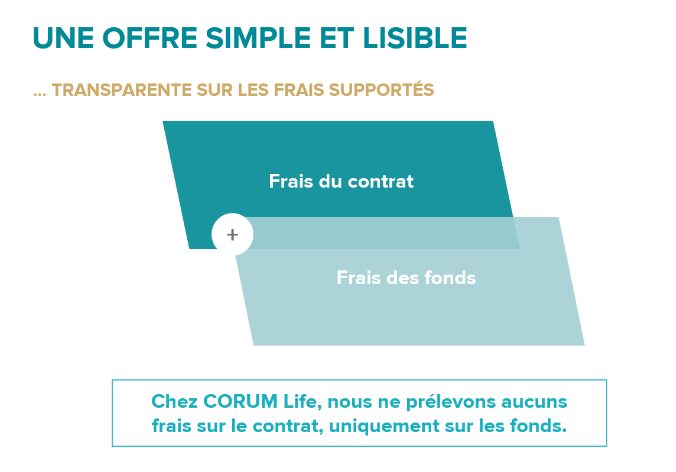

Toujours sur cette thématique de la simplicité et de la lisibilité, nous allons évoquer les frais. En effet, nous n’avons pas attendu que la réglementation évolue pour s'obliger à cette transparence parce que c'est quelque chose que l'on devait aux épargnants. Comment ça se traduit dans les faits sur le contrat d'assurance vie CORUM Life ?

ALEXIS TRIGAUT

Il y a en effet la transparence sur la manière dont nous gérons les fonds, notre expertise immobilière ainsi qu’obligataire mais aussi sur les frais. La question est de savoir ce que va coûter la gestion de votre épargne. En général, sur un contrat d’assurance vie vous aurez des frais appliqués à :

la gestion de votre épargne sur chacun des fonds investis,

la gestion du contrat en lui-même.

Sur ce dernier point, les épargnants très souvent n’en ont pas conscience. Cet empilement des frais qui n’est pas justifié est assez opaque. Car payer des frais pour accéder à une expertise cela a du sens, en revanche, payer pour obtenir l’enveloppe fiscale de l’assurance vie c’est-à-dire l’accès au contrat, cela en a beaucoup moins.

CORUM Life, la compagnie du groupe CORUM, a été créée et est gérée en interne pour garder notre indépendance et notre capacité d’innovation. Cette indépendance nous permet de faire le choix de ne pas prendre ces frais sur le contrat qui seraient additionnels à ceux payés pour les fonds investis dans CORUM Life.

En conclusion, les seuls frais que vous payez dans CORUM Life sont ceux pour accéder à l’expertise des équipes de gérants du Groupe aussi bien immobilière qu’obligataire. Ce qui revient à payer les mêmes frais que pour une souscription en direct aux fonds (SCPI et obligataires).

BAPTISTE BRUNEAU

Comment cette transparence sur les frais se traduit au quotidien ?

ALEXIS TRIGAUT

Tous les trimestres, nous mettons à disposition de nos épargnants un relevé de situation illustrant les frais payés ainsi que la performance de leur épargne. L’idée étant de proposer un document compréhensible, différenciant et innovant par rapport aux relevés proposés par les acteurs sur le marché.

CORUM Life est un contrat d’assurance vie en unités de compte. Les unités de compte sont les parts de SCPI et des fonds obligataires de la gamme CORUM L’Épargne qui composent en exclusivité le contrat. Ces produits présentent des risques propres incluant celui de perte en capital. Les montants investis dans le contrat CORUM Life sont donc sujets à des fluctuations, à la hausse ou à la baisse, et présentent des risques dépendant en particulier de l’évolution des marchés financiers ou immobiliers. Les performances passées ne préjugent pas des performances futures.

CORUM Life est une société anonyme à directoire et conseil de surveillance au capital social de 20 000 000 €, régie par le Code des assurances, RCS Paris n° 852 264 332, siège social situé 1 rue Euler 75008 Paris, soumise au contrôle de l’ACPR, 4 place de Budapest CS 92459 75436 Paris Cedex 9.