À faire sur votre chaise longue : les mots croisés de l'épargne

Cet été, CORUM passe en mode détente et vous présente sa grille de mots croisés consacrée aux termes financiers qui ponctuent votre quotidien d'épargnant : dividende, volatilité, SCPI, rendement, inflation... Certains vous sont familiers, d'autres peut-être un peu moins. Alors, laissez-vous guider par ses définitions courtes… La correction suit dans la seconde partie de l'article, accompagnée d'explications plus détaillées pour aller un peu plus loin sur chaque notion.

Stylo, menthe à l'eau et bonne humeur sont les seuls équipements requis !

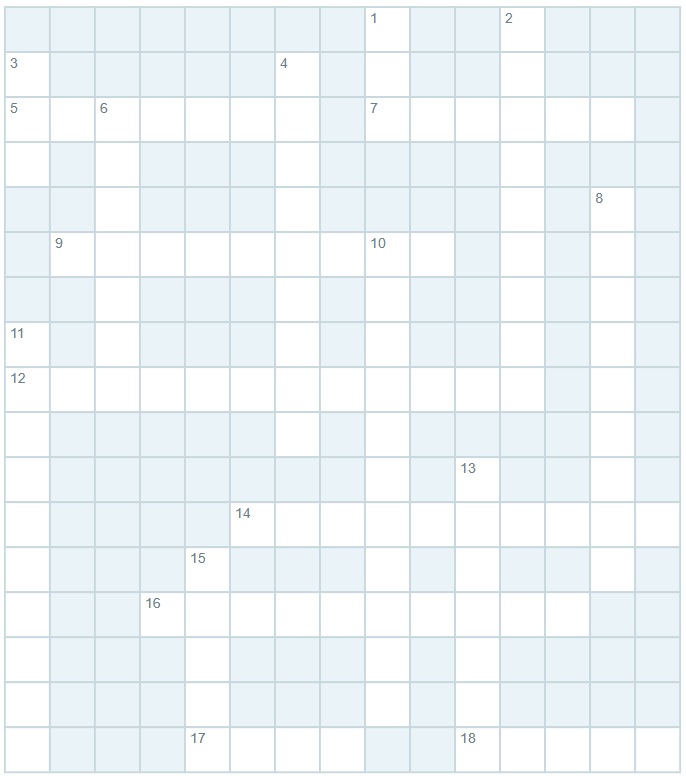

La grille (à vous de jouer !)

Horizontal

5. Ce que vous constituez en mettant régulièrement de l'argent de côté (7 lettres)

7. Ce qu'il faut évaluer avant tout investissement (6 lettres)

9. Revenu potentiel versé aux porteurs de parts d'une société ou d'une SCPI (9 lettres)

12. L'enveloppe d'épargne préférée des Français, souvent décrite comme le "couteau suisse du placement" (12 lettres)

14. Titre de créance émis par une entreprise ou un État pour financer ses activités (10 lettres)

16. Indicateur qui mesure l'amplitude des variations d'un placement dans le temps (10 lettres)

17. Sigle d'un véhicule d'investissement immobilier collectif (4 lettres)

18. Ce qu'un propriétaire perçoit normalement de son locataire chaque mois (5 lettres)

Vertical

1. Sigle du plan dédié à la préparation de la retraite (3 lettres)

2. Capacité à convertir rapidement un placement en argent disponible (9 lettres)

3. Sigle d'une enveloppe fiscale dédiée aux valeurs mobilières européennes (3 lettres)

4. Rapport entre les revenus d'un placement et le capital investi (9 lettres)

6. Titres représentant une fraction du capital d'une entreprise cotée (7 lettres)

8. Phénomène qui érode progressivement le pouvoir d'achat (9 lettres)

10. Stratégie consistant à répartir ses placements sur plusieurs supports pour diluer les risques (11 lettres)

11. L'ensemble de vos biens, placements et avoirs (10 lettres)

13. La somme initiale engagée dans un investissement (7 lettres)

15. Véhicule collectif regroupant les placements de plusieurs épargnants (5 lettres)

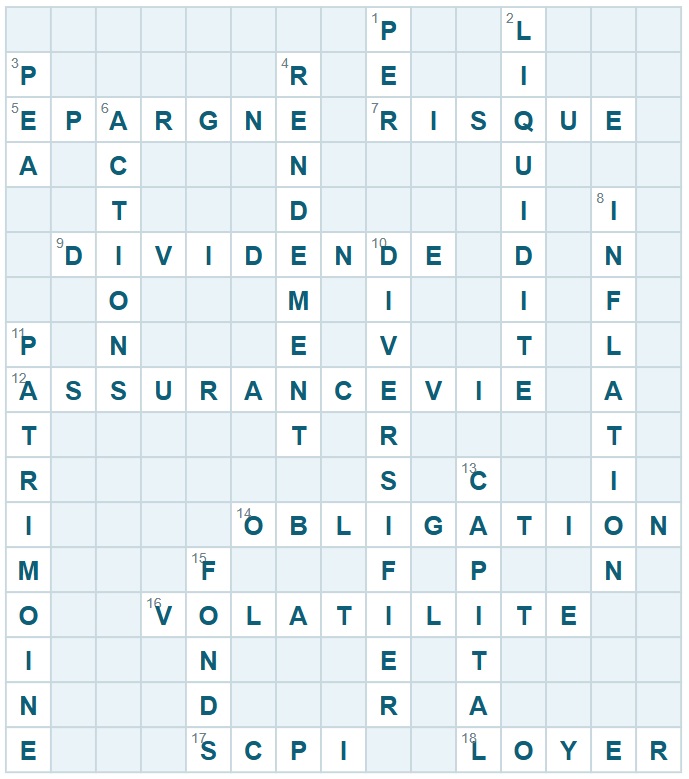

La correction (et quelques explications pour aller plus loin)

Horizontal

5. ÉPARGNE

L'épargne désigne la part de vos revenus que vous décidez de ne pas consommer immédiatement.

Mettre de l'argent de côté, c'est bien. Le faire fructifier, c'est mieux, car une épargne immobile perd progressivement de sa valeur face à l'inflation. Pour faire travailler votre épargne, plusieurs enveloppes existent selon vos objectifs : assurance vie pour préparer une transmission ou un projet à moyen terme, SCPI pour générer des revenus potentiels réguliers, plan d'épargne retraite pour l'après vie active... Chacune répond à une logique différente, et souvent, une stratégie équilibrée combine plusieurs de ces supports.

7. RISQUE

En finance, le risque est indissociable du rendement. Un placement susceptible de générer des gains élevés expose aussi à des pertes potentielles. À l'inverse, les supports les plus sécurisés offrent généralement des rendements plus limités.

Avant d'investir, bien cerner son profil de risque, c'est-à-dire sa capacité à accepter des fluctuations ou des pertes éventuelles, est une étape fondamentale.

9. DIVIDENDE

Un dividende est un revenu potentiel versé aux associés ou porteurs de parts d'une société, en contrepartie de leur participation au capital. Pour une SCPI, les dividendes correspondent à la quote-part des loyers et autres revenus potentiels collectés sur les immeubles détenus par la société, redistribués mensuellement aux associés.

Ces dividendes sont potentiels et peuvent varier selon les performances de la SCPI. Ils ne constituent pas un revenu garanti.

12. ASSURANCE-VIE

L'assurance vie permet d'investir sur différents supports :

- Un fonds en euros, dont le capital est garanti net de frais de gestion,

- Et des unités de compte, non garanties en capital et pouvant exposer à une perte.

Sa fiscalité est spécifique : après 8 ans de détention, les rachats bénéficient d'un abattement annuel sur les gains réalisés.

CORUM Life est le contrat d'assurance vie proposé par CORUM, qui intègre notamment des parts de SCPI, des ETF, des fonds obligataires et le fonds en euros CORUM EuroLife (dans la limite de 25% du contrat).

14. OBLIGATION

Une obligation est un titre de créance : en l'achetant, vous prêtez de l'argent à une entreprise ou à un État, qui s'engage à vous rembourser à une échéance définie, avec des intérêts appelés coupons.

Les obligations sont souvent présentées comme moins risquées que les actions, mais elles comportent tout de même des risques : risque de défaut de l'émetteur, risque de taux (la valeur de l'obligation évolue en sens inverse des taux d'intérêt) et risque de liquidité.

16. VOLATILITÉ

La volatilité mesure l'amplitude des variations de valeur d'un placement sur une période donnée. Un placement très volatile peut connaître des fluctuations importantes en peu de temps.

Pour les SCPI, la volatilité est historiquement plus faible que pour les marchés financiers, mais cela ne signifie pas que la valeur des parts est fixe : elle peut évoluer à la hausse ou à la baisse selon les conditions du marché immobilier et les taux d'intérêt.

17. SCPI

La Société Civile de Placement Immobilier permet à des épargnants de détenir collectivement un parc immobilier diversifié, sans en gérer directement les contraintes quotidiennes (recherche de locataires, entretien, suivi administratif), en contrepartie de frais de gestion. Les revenus potentiels sont versés sous forme de dividendes, généralement chaque mois.

CORUM gère quatre SCPI : CORUM Origin, CORUM XL, CORUM Eurion et CORUM USA, investies majoritairement en Europe et aux États-Unis. Ces placements comportent des risques, notamment de perte en capital et de variabilité des revenus. La souscription chez CORUM s'effectue exclusivement en ligne.

18. LOYER

Le loyer est le revenu que doit verser un locataire à son propriétaire en échange de l'occupation d'un bien. Il s'agit de la source principale de revenus d'une SCPI : en achetant des immeubles (bureaux, commerces, entrepôts, hôtels...) et en les louant à des entreprises, la SCPI collecte des loyers qu'elle redistribue aux associés sous forme de dividendes potentiels, après déduction des frais de gestion. La régularité des loyers encaissés dépend du taux d'occupation des immeubles et de la solidité financière des locataires. Ces deux paramètres peuvent évoluer dans le temps.

Vertical

1. PER

Le Plan d'Épargne Retraite permet de constituer une épargne dédiée à la retraite tout en bénéficiant d'une déduction des versements de son revenu imposable (dans certaines limites légales). Les sommes investies sont en principe bloquées jusqu'à la retraite, sauf cas de déblocage anticipé prévus par la loi. À l'échéance, l'épargne peut être récupérée sous forme de capital ou de rente viagère. Sur ce point, attention : avec la rente, et en cas de décès, le capital résiduel n'entre pas dans la succession. Les versements déduits du revenu imposable à l'entrée sont imposés à la sortie du PER.

PERLife est le plan d'épargne retraite proposé par CORUM. Les placements en unités de compte ne sont pas garantis en capital.

2. LIQUIDITÉ

La liquidité désigne la facilité et la rapidité avec lesquelles l'épargnant peut récupérer son argent investi. Par exemple, un livret bancaire est très liquide : vous pouvez retirer vos fonds à tout moment. Une SCPI l'est moins : la revente de parts dépend de l'existence d'acheteurs sur le marché secondaire, et peut prendre plusieurs semaines.

Dans le cadre d'un contrat d'assurance vie comme CORUM Life, la liquidité est assurée par l'assureur, même si un délai de traitement peut exister.

La notion de liquidité est fondamentale pour adapter ses placements à ses besoins et à son horizon d'investissement.

3. PEA

Le Plan d'Épargne en Actions est une enveloppe fiscale qui permet d'investir dans des actions d'entreprises européennes avec une fiscalité spécifique.

Après 5 ans de détention, les plus-values et dividendes perçus sont exonérés d'impôt sur le revenu (hors prélèvements sociaux de 17,2 %). Le PEA est plafonné à 150 000 euros de versements. Tout retrait avant 5 ans entraîne en principe la clôture du plan. C'est une enveloppe adaptée aux investisseurs souhaitant s'exposer aux marchés boursiers européens sur le long terme, avec une tolérance aux fluctuations.

4. RENDEMENT

Le rendement d'un placement correspond au rapport entre les revenus qu'il génère (intérêts, dividendes, loyers) et le capital investi, exprimé en pourcentage.

Pour une SCPI, il est exprimé sous forme de taux de distribution annuel.

6. ACTIONS

Une action représente une fraction du capital d'une entreprise cotée en Bourse. En achetant des actions, vous devenez actionnaire, c'est-à-dire copropriétaire de l'entreprise, avec les droits et les risques qui y sont attachés. Vous pouvez percevoir des dividendes si l'entreprise en distribue, et réaliser des plus-values si le cours augmente. Mais la valeur des actions peut aussi baisser, parfois de façon significative.

Comparées à l'immobilier, les actions sont généralement plus liquides mais plus volatiles, ce qui suppose un horizon d'investissement long et une tolérance réelle aux fluctuations.

8. INFLATION

L'inflation désigne la hausse générale et durable des prix, qui érode progressivement le pouvoir d'achat de l'argent. Concrètement, une épargne placée sur un support dont le rendement est inférieur à l'inflation perd de la valeur réelle au fil du temps. C'est pourquoi laisser son argent sans le faire travailler revient à s'appauvrir lentement.

10. DIVERSIFIER

Diversifier, c'est répartir son épargne sur plusieurs types de placements, zones géographiques et secteurs, pour ne pas concentrer tous les risques au même endroit. Si un placement traverse une mauvaise passe, les autres peuvent en limiter l'impact global. C'est un principe fondamental de gestion des risques. CORUM l'applique à ses SCPI, investies dans de nombreux pays européens et au-delà, sur des secteurs variés. Une SCPI diversifiée géographiquement et sectoriellement est généralement plus résistante aux aléas d'un marché spécifique qu'une SCPI concentrée sur un seul pays ou un seul type d'immobilier, même si le rendement et le capital ne sont jamais garantis.

11. PATRIMOINE

Le patrimoine désigne l'ensemble de vos biens, placements, droits et avoirs, diminué de vos dettes. Construire un patrimoine, c'est accumuler progressivement des éléments qui génèrent de la valeur sur le long terme : immobilier, placements financiers, épargne de précaution...

La gestion patrimoniale consiste à organiser et optimiser cet ensemble en tenant compte de vos objectifs de vie, de votre horizon de placement, de votre situation fiscale et de votre tolérance au risque. Un patrimoine bien structuré combine généralement plusieurs types de placements complémentaires.

13. CAPITAL

Le capital désigne la somme initiale investie dans un placement. Contrairement à une idée reçue, le capital n'est pas toujours garanti. Dans la très grande majorité des placements financiers et immobiliers, il peut évoluer à la hausse comme à la baisse. Seuls certains supports, comme les fonds en euros d'un contrat d'assurance vie, offrent une garantie du capital net de frais de gestion. Avant d'investir, bien comprendre le niveau de risque de perte en capital associé à chaque produit est une étape indispensable.

15. FONDS

Un fonds est un véhicule collectif qui regroupe les placements de nombreux épargnants pour les investir ensemble sur des marchés ou des types d'immobilier spécifiques. Les fonds permettent d'accéder à une diversification que peu d'épargnants pourraient atteindre seuls. Ils peuvent être investis en actions, en obligations, en immobilier ou sur des thématiques précises.

Rendement, diversification, capital, SCPI... Ces termes ne sont plus tout à fait des inconnus. Et si la grille était presque complète dès le premier essai, c'est plutôt bon signe. Les mots croisés de l'épargne, c'est fini pour cette fois. Mais les concepts, eux, méritent d'être approfondis bien au-delà du format estival. Sur corum.fr, retrouvez nos guides complets pour aller plus loin sur chacun de ces sujets.