Comment préparer Noël sans compromettre ses projets d’épargne ?

À mesure que les vitrines s’illuminent, une autre réalité s’impose : le coût des fêtes n’a jamais été aussi scruté. Inflation persistante, hausse du prix des biens du quotidien, énergie plus chère… Les Français entrent dans la période de Noël avec une vigilance budgétaire redoublée. Reste une question essentielle : comment profiter pleinement des fêtes sans mettre de côté ses ambitions d’épargne, notamment lorsqu’on s’est fixé des objectifs de long terme ?

À mesure que les vitrines s’illuminent, une autre réalité s’impose : le coût des fêtes n’a jamais été aussi scruté. Inflation persistante, hausse du prix des biens du quotidien, énergie plus chère… Les Français entrent dans la période de Noël avec une vigilance budgétaire redoublée.

Reste une question essentielle : comment profiter pleinement des fêtes sans mettre de côté ses ambitions d’épargne, notamment lorsqu’on s’est fixé des objectifs de long terme ?

C’est là que l’approche de CORUM L’Épargne prend tout son sens : aider chacun à naviguer entre plaisir immédiat et construction patrimoniale, sans sacrifier l’un au profit de l’autre.

Arbitrer sans renoncer : un équilibre à trouver

Préparer Noël, c’est un peu comme gérer un portefeuille : il y a des arbitrages à faire. Cadeaux, repas, sorties, voyages… Une addition festive qui grimpe vite. Mais cet effort ponctuel ne doit pas pour autant devenir une parenthèse financière qui efface plusieurs mois d’épargne.

Le premier réflexe, c’est de se fixer un budget global réaliste. L’idée n’est pas de réaliser LE budget parfait, juste un cadre qui évite de piocher dans ce qui est normalement réservé à vos autres projets de plus long terme.

Le second, c’est d’adopter un principe simple : protéger son épargne régulière.

En effet, interrompre son versement mensuel — que ce soit dans une assurance vie, un PER ou des SCPI — peut sembler anodin. Mais, en réalité, c’est souvent là que les bonnes habitudes se perdent. Or, ce sont précisément ces versements, même modestes, qui construisent l’avenir financier.

L’atout majeur : la flexibilité des solutions CORUM

Contrairement à l’idée d’une épargne « rigide » ou inflexible, les solutions CORUM — assurance vie, PER, SCPI — s’adaptent à la réalité de la vie quotidienne. Elles permettent ainsi de maintenir le cap sans se mettre la pression. À ce titre :

- Les versements peuvent être ajustés temporairement : on baisse un peu, mais on n’interrompt pas.

- Le montant des versements reste à votre main, selon ce que votre budget de fin d’année peut absorber.

- Et dès janvier, il est possible de remettre progressivement le curseur à son niveau initial, pour éviter les conséquences trop lourdes sur votre projet d’épargne.

Cette flexibilité évite ainsi les ruptures franches, celles qui font « décrocher » durablement. Elle permet ainsi de concilier la magie des fêtes avec la discipline d’épargnant — une discipline souple, adaptable, mais bien présente.

Et pour ceux qui n’ont pas encore de versement programmé ?

La période de Noël peut aussi devenir un déclic. Beaucoup gèrent leur épargne « quand ils peuvent », c’est-à-dire… quand il reste quelque chose à la fin du mois. Problème : entre les imprévus, les saisons de dépenses et les envies du moment, il ne reste pas toujours grand-chose. Or, c’est précisément pour éviter cette irrégularité que les versements programmés existent.

Quelques dizaines d’euros mis de côté chaque mois, de façon automatique, et c’est toute la mécanique de l’épargne qui se met en place sans effort.

Et l’exemple de CORUM Life le montre très concrètement. (1)

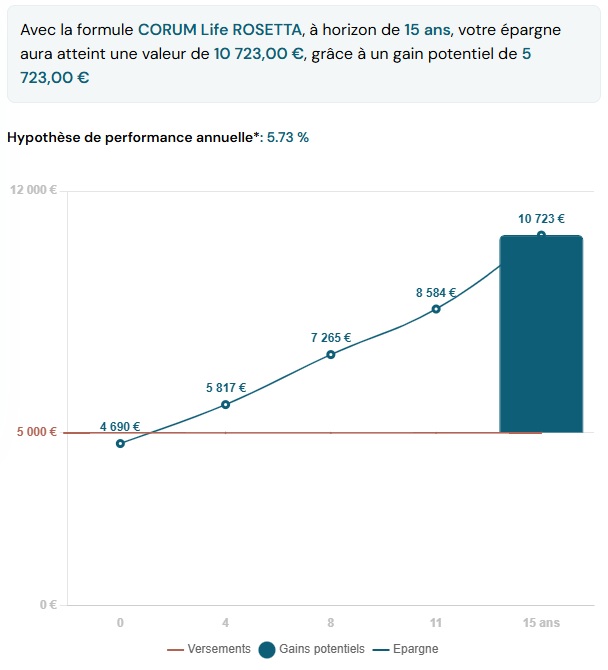

Prenons un investissement initial de 5 000 € dans la formule CORUM Life ROSETTA, sur 15 ans, avec une hypothèse de performance annuelle de 5,8% (non garantie) :

- Scénario 1 : sans versement mensuel

Au bout de 15 ans, votre épargne pourrait atteindre 10 723 €.

Soit un gain potentiel d’environ 5 723 €, simplement grâce au temps et à la performance potentielle du support choisi.

- Scénario 2 : avec un versement de 50 € par mois

Sur 15 ans, investir 50 € chaque mois représente un apport total de 9 000 € (50 € x 12 mois x 15 ans). Si l’on compare avec le scénario sans versement mensuel, l’épargne finale de 23 846 € inclut donc ces 9 000 € investis progressivement, auxquels s’ajoute le rendement potentiel cumulé grâce à la performance annuelle du support.

Sur la même durée, votre épargne pourrait s’élever à 23 846 €.

Le gain potentiel atteint 9 846 €, soit presque le double du premier scénario.

Dans ce scénario, l'effort régulier d'investissement est aussi important que la performance : il permet non seulement de constituer un capital significatif à force de petits versements, mais aussi de maximiser l’effet des intérêts composés sur la durée.

Ces deux trajectoires parlent d’elles-mêmes : l’épargne programmée, même modeste, change profondément la dynamique d’un projet sur la durée. Ce n’est pas juste une question de montant, mais de régularité. En installant ce réflexe automatique, l’enjeu est de poser une base solide, qui travaille en arrière-plan sans peser sur votre quotidien.

Pour préparer Noël sans compromettre ses projets d’épargne, tout est finalement une affaire de dosage : profiter du moment sans oublier demain. Avec un budget cadré, un rythme d’épargne préservé — même ajusté — et des solutions suffisamment flexibles pour s’adapter aux aléas de la vie, il est tout à fait possible de conjuguer fête et prévoyance.

Et si cette fin d’année devenait le point de départ d’une nouvelle habitude financière ? Une bonne résolution pour 2026 : installer ou renforcer un versement programmé, aussi modeste soit-il. Un geste automatique, pour construire l’avenir sans même se faire remarquer.

(1) Les illustrations présentées ne constituent pas des indicateurs fiables quant aux performances futures de vos investissements. Elles ont seulement pour but d’illustrer les mécanismes de vos investissements sur la durée de placement. Les gains générés par le placement intègrent les frais liés aux fonds qui composent la simulation mais excluent la fiscalité. Ces simulations ne tiennent pas compte des éventuels pertes et rachats ainsi que des fluctuations des performances futures. L’évolution de la valeur de votre investissement pourra s’écarter de ce qui est affiché, à la hausse comme à la baisse.

Les produits commercialisés par CORUM L'Épargne sont des investissements long terme qui n’offrent aucune garantie de rendement ou de performance et présentent un risque de perte en capital et de liquidité. Les revenus ne sont pas garantis et dépendront de l’évolution du marché immobilier, financier et du cours des devises. Les performances passées ne préjugent pas des performances futures.

Par

Faustine RIOT