Les intérêts composés en SCPI : "l'effet boule de neige" expliqué simplement

Quand on place de l'argent, les gains peuvent parfois produire eux-mêmes de nouveaux gains. C'est le principe même des intérêts composés, souvent résumé par l'image de "l'effet boule de neige" : au départ, le mouvement est lent, puis il peut s'amplifier avec le temps. En SCPI, ce mécanisme peut fonctionner si les dividendes potentiels perçus sont réinvestis pour acheter de nouvelles parts. Toutefois, n'oubliez pas que les revenus ne sont pas garantis, que le capital peut varier, et que l'effet boule de neige ne se construit que dans la durée… Explications.

Les intérêts composés : un principe simple, mais des effets durables

À la différence des intérêts simples, toujours calculés sur le même capital initial, les intérêts composés s'appliquent à un capital qui grossit au fil des périodes. Autrement dit, les gains produits s'ajoutent au capital de départ et participent à leur tour à la génération de nouveaux gains. C'est précisément cet enchaînement qui produit l'effet de capitalisation.

Sur un livret bancaire, le principe est assez facile à visualiser : les intérêts gagnés une année peuvent s'ajouter à l'épargne déjà placée, puis produire eux-mêmes de nouveaux intérêts l'année suivante.

En SCPI, le fonctionnement n'est pas exactement le même. Une SCPI ne verse pas des intérêts comme une banque, mais des dividendes potentiels, liés aux loyers perçus sur les immeubles qu'elle détient. Si l'épargnant choisit de réinvestir ces dividendes potentiels pour acheter de nouvelles parts de SCPI, son portefeuille immobilier peut progressivement grossir. Ces nouvelles parts peuvent alors générer, à leur tour, de nouveaux dividendes potentiels : c'est ce mécanisme qui crée l'effet boule de neige.

Comment les dividendes potentiels des SCPI alimentent-ils l'effet de capitalisation ?

Le réinvestissement des dividendes : la clé du mécanisme

Les SCPI versent généralement leurs dividendes potentiels de façon mensuelle ou trimestrielle. Ces sommes arrivent sur le compte de l'investisseur, qui se trouve alors face à un choix : les "consommer" ou les réutiliser pour acheter de nouvelles parts. C'est dans ce second choix que réside toute la logique des intérêts composés appliqués à la SCPI.

Chaque nouvelle part acquise avec des dividendes potentiels perçus vient alors enrichir le portefeuille immobilier de l'investisseur. Ce portefeuille plus étoffé peut générer à son tour davantage de dividendes potentiels lors des périodes suivantes, qui peuvent eux-mêmes être réinvestis. On se retrouve alors face à un cercle vertueux… La boule de neige commence à rouler !

Part après part, un portefeuille qui prend de l'ampleur

L'image de la boule de neige est particulièrement juste. Petite et lente au départ, elle prend de la vitesse et du volume à mesure qu'elle dévale la pente. Les premières années, l'impact du réinvestissement des dividendes potentiels reste modeste : chaque dividende perçu permet d'acquérir une fraction de part, et l'effet sur le flux généré est à peine perceptible.

Avec le temps, pourtant, le nombre de parts augmente, les dividendes potentiels avec elles, et la dynamique s'emballe progressivement. C'est typiquement après dix, quinze ou vingt ans que l'écart entre un investisseur qui réinvestit systématiquement et un investisseur qui consomme ses dividendes peut devenir vraiment significatif. La durée est indissociable du mécanisme.

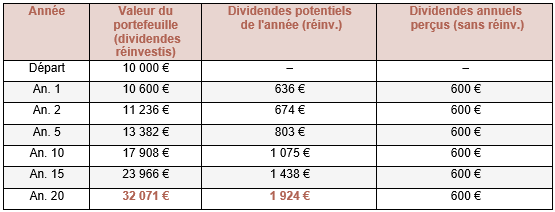

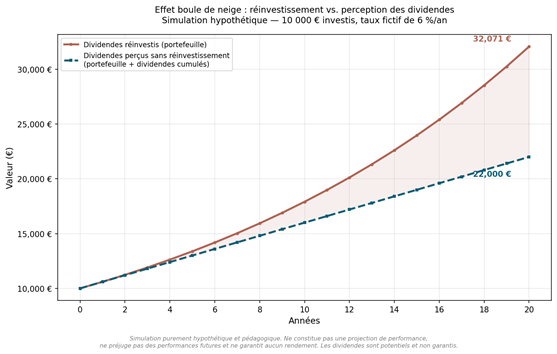

Simulation hypothétique : l'effet boule de neige en chiffres

Pour rendre le mécanisme encore plus concret, voici une simulation purement hypothétique. Celle-ci compare deux investisseurs ayant placé la même somme dans une SCPI fictive, sur 20 ans, avec un taux de dividende annuel fictif de 6 %. L'un réinvestit chaque année ses dividendes potentiels pour acquérir de nouvelles parts. L'autre les perçoit et les conserve en dehors du placement.

Cette illustration est fictive et ne constitue en aucun cas une projection de performance réelle, ne préjuge pas des performances futures, et ne garantit aucun rendement.

Représentation graphique de l'effet boule de neige :

Ce que cette simulation illustre : sur 20 ans, l'investisseur qui réinvestit ses dividendes potentiels dispose d'un portefeuille valorisé à 32 071 € dans ce scénario fictif. Celui qui perçoit ses dividendes sans les réinvestir accumule 12 000 € de revenus potentiels, mais son portefeuille reste à 10 000 €, soit une richesse totale de 22 000 €. L'écart entre les deux trajectoires atteint plus de 10 000 € au bout de 20 ans dans cet exemple, uniquement grâce à l'effet de capitalisation.

Les conditions nécessaires pour que la boule de neige prenne forme

Des dividendes potentiels, pas des revenus garantis

L'effet boule de neige repose sur une hypothèse centrale : que des dividendes soient effectivement distribués. Or, en SCPI, les dividendes sont potentiels et non garantis. Ils dépendent des loyers effectivement encaissés par la société de gestion, du taux d'occupation des biens, et de la solidité financière des locataires. Si un locataire cesse de payer, si le taux de vacance augmente, si le marché immobilier se retourne, les revenus distribués peuvent fléchir.

La capitalisation ne peut donc pas être traitée comme un résultat acquis d'avance. C'est un mécanisme possible, pas une garantie. C'est justement pourquoi la qualité de la société de gestion et la diversification du parc immobilier jouent un rôle déterminant dans la régularité des dividendes sur le long terme.

Réinvestir ou percevoir : une question de profil

L'effet boule de neige n'a lieu que si l'investisseur choisit effectivement de réinvestir ses dividendes potentiels plutôt que de les consommer. Or, pour certains épargnants, la SCPI est précisément souscrite dans l'objectif de générer des compléments de revenus réguliers. Dans ce cas, la logique de réinvestissement entre directement en tension avec l'objectif initial.

Tout dépend donc du projet de l'investisseur, de son horizon de placement et de sa situation patrimoniale. Celui qui vise une accumulation de long terme peut chercher à capitaliser ses dividendes potentiels tant qu'il n'en a pas besoin. Celui qui a besoin de revenus dès aujourd'hui n'est pas dans la même configuration.

L'assurance vie, un cadre qui peut renforcer l'effet boule de neige

Lorsque des parts de SCPI sont détenues au sein d'un contrat d'assurance vie, la mécanique des intérêts composés peut prendre une dimension supplémentaire. Dans ce cas, les dividendes potentiels générés par les parts de SCPI s'accumulent à l'intérieur du contrat et peuvent être réinvestis, le tout dans un cadre fiscal spécifique à l'assurance vie : tant qu'aucun rachat n'est effectué, ces sommes ne font pas l'objet d'une imposition annuelle, contrairement à l'investissement direct en SCPI.

Concrètement, cela signifie que l'intégralité des dividendes potentiels peut être remise au travail dans le contrat, sans qu'une partie soit prélevée chaque année au titre de l'impôt. Ce mécanisme peut d'autant plus favoriser la capitalisation sur le long terme, puisque c'est le montant brut (et non le montant après fiscalité) qui peut alimenter l'effet boule de neige.

De même, sur la liquidité, la situation est légèrement différente du direct : c'est l'assureur qui supporte alors le risque de liquidité lié aux parts de SCPI dans le contrat, et non l'épargnant directement. Le contrat d'assurance vie prévoit une liquidité contractuelle, même si des délais de traitement de plusieurs jours, voire plusieurs semaines, peuvent exister.

Les risques qui peuvent freiner ou inverser la boule de neige

L'effet de capitalisation peut être perturbé par plusieurs facteurs.

Le risque de perte en capital est le premier. La valeur des parts de SCPI peut diminuer si le marché immobilier se retourne ou si le portefeuille de la société de gestion perd de la valeur.

La variabilité des dividendes peut également ralentir, voire interrompre l'effet boule de neige lors de certaines périodes. Les dividendes peuvent diminuer si les loyers encaissés baissent. Les performances passées ne présagent pas des performances futures.

Appliqués à la SCPI, les intérêts composés permettent de comprendre comment un portefeuille peut progressivement prendre de l'ampleur lorsque les dividendes potentiels sont réinvestis dans de nouvelles parts. Cette logique peut être intéressante pour les épargnants qui n'ont pas besoin de percevoir immédiatement ces revenus et qui souhaitent s'inscrire dans une démarche de long terme.

Avant de l'adopter, il reste toutefois essentiel de vérifier que cette stratégie corresponde bien à son projet, à son horizon de placement et à sa capacité à accepter les aléas de l'immobilier. Les dividendes ne sont pas garantis, la valeur des parts peut évoluer à la hausse comme à la baisse, et la revente n'est pas toujours immédiate. En gardant ces points en tête, l'effet boule de neige peut être abordé pour ce qu'il est : un mécanisme de capitalisation possible, à construire patiemment, dans la durée.