Retraite 2028 : lorsque l'État appuie sur pause, votre PER doit passer à la vitesse supérieure

Le gouvernement a tranché : la grande réforme des retraites est suspendue jusqu’en janvier 2028. Le Premier ministre, Sébastien Lecornu, a ainsi proposé de geler tout relèvement de l'âge minimum de départ à la retraite ou de la durée de cotisation requise jusqu'à cette échéance. (Le Monde, 15 octobre 2025). Face à ce nouveau report, deux attitudes sont possibles : attendre face à l’incertitude, ou prendre les commandes de son épargne et préparer l’avenir. Pour CORUM L’Épargne, l'heure est à l'action.

Le gouvernement a tranché : la grande réforme des retraites est suspendue jusqu’en janvier 2028. Le Premier ministre, Sébastien Lecornu, a ainsi proposé de geler tout relèvement de l'âge minimum de départ à la retraite ou de la durée de cotisation requise jusqu'à cette échéance. (Le Monde, 15 octobre 2025).

Face à ce nouveau report, deux attitudes sont possibles : attendre face à l’incertitude, ou prendre les commandes de son épargne et préparer l’avenir. Pour CORUM L’Épargne, l'heure est à l'action. Le Plan d’Épargne Retraite (PER) n'a jamais été aussi stratégique, car il est l'un des leviers les plus pertinents que l’épargnant peut actionner pour anticiper son avenir à la retraite, indépendamment des débats politiques futurs.

Nous avons donc interviewé Alexis Trigaut, Directeur commercial et Associé chez CORUM L’Épargne, afin de décrypter ce contexte et de déterminer la meilleure stratégie à adopter.

L'incertitude : une "piqûre de rappel" pour agir

« Ne pas trop savoir où l’on va alimente l'incertitude, prévient Alexis Trigaut, et cette incertitude quand on parle d'épargne, est encore plus exacerbée ». Ce grand flou politique apparaît donc comme un « mauvais signal » qui peut aussi se transformer en motivation.

« La suspension [de la réforme des retraites], poursuit Alexis Trigaut, est donc une bonne piqûre de rappel pour se dire qu’il est temps de prendre les choses en main ».

En clair : compter uniquement sur les régimes obligatoires (c’est-à-dire la retraite par répartition), sans actionner son épargne privée, est un pari risqué. Le PER, avec son cadre fiscal spécifique (déduction des versements à l’entrée du plan possibles, dans la limite de certains plafonds), peut précisément être une réponse pertinente à cette quête d’autonomie.

Le temps et la régularité : deux éléments en faveur de votre épargne

L'erreur la plus fréquente en matière d'épargne retraite est d’attendre le bon moment ou la bonne réforme. Pourtant, le facteur temps est, de loin, le plus puissant des leviers pour faire fructifier un capital.

Commencer dès que possible

« Le secret, rappelle Alexis Trigaut, c’est de commencer tôt ».

Plus vous commencez jeune, plus votre épargne bénéficie de l’effet des intérêts composés. Concrètement, votre argent génère des intérêts… qui produisent à leur tour des intérêts. C’est un cercle vertueux qui s’amplifie avec les années.

Mettre de côté 50 € par mois à 25 ans sera souvent plus rentable que 200 € par mois à 45 ans. Pourquoi ? Parce que vous laissez votre épargne travailler beaucoup plus longtemps, avec un effort financier plus léger.

En plus, un horizon long permet :

- D’amortir les aléas des marchés,

- De lisser les périodes de baisse,

- Et donc de répartir le risque dans sa globalité.

Le pouvoir des versements programmés

Pour réduire l’incertitude, rien ne vaut la régularité. « Le PER, qui est conçu pour la retraite, est une épargne de long terme, rappelle Alexis Trigaut. L'idéal est donc de mettre en place des versements programmés ».

Concrètement, cela consiste à épargner un montant fixe chaque mois. Cette simplicité a deux avantages majeurs :

- Vous lissez la prise de risque : en investissant régulièrement, vous achetez parfois à un moment favorable, parfois non… mais finalement, vous réduisez l’impact des mouvements de marché (ce qu’on appelle l’“average cost”).

- Vous transformez l’épargne en habitude : plutôt que de faire un effort important ponctuellement, vous effectuez un geste automatique, plus facile à tenir, qui s’avère très puissant avec le temps.

C’est une manière douce mais très efficace de vous bâtir une épargne retraite plus solide, sans avoir à surveiller les marchés en permanence.

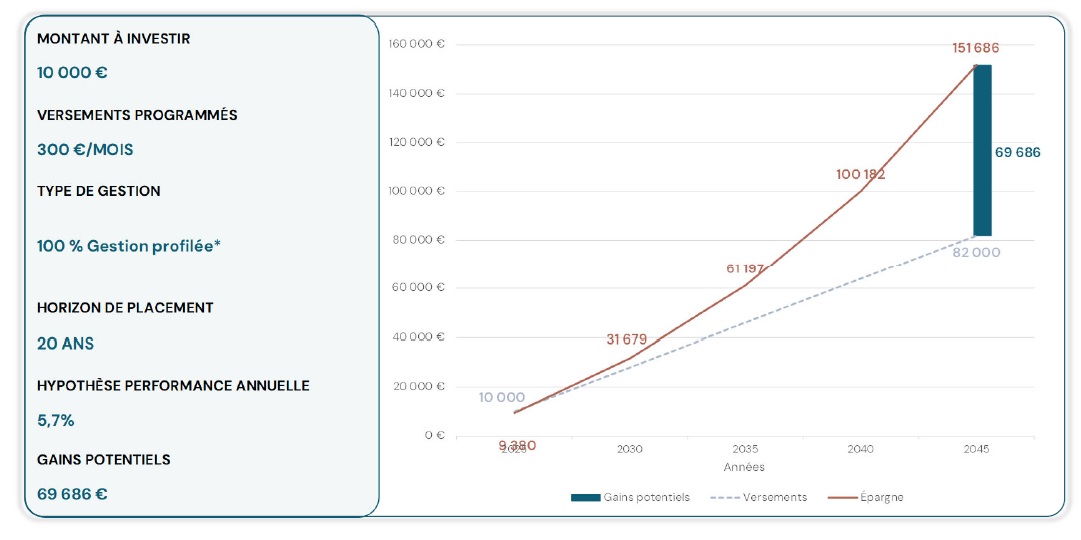

Exemple concret : ce que pourrait produire une épargne régulière sur 20 ans

* 100 % CORUM Life Rosetta

L’illustration graphique présentée ne constitue pas un indicateur fiable quant aux performances futures de vos investissements. Elle a seulement pour but d’illustrer les mécanismes de votre investissement sur la durée de placement. Les gains générés par le placement intègrent les frais liés aux fonds qui composent la simulation et le délai de jouissance sur les SCPI le cas échéant mais excluent la fiscalité. Cette simulation ne tient pas compte des éventuels pertes et rachats ainsi que la fluctuation de la performance future. En effet, l’évolution de la valeur de votre investissement pourra s’écarter de ce qui est affiché, à la hausse comme à la baisse.

L'hypothèse de performance annuelle est calculée :

- pour les fonds immobiliers et en obligations sur la moyenne des performances des 5 dernières années, si disponible, ou le cas échéant des 3 dernières années,

- pour le fonds mixte, sur une estimation des performances futures des fonds et indices représentatifs de la constitution de CORUM Rosetta, à partir de données basées sur les conditions actuelles,

- pour le fonds euro, sur la moyenne des performances du marché des 20 dernières années, nette de frais de gestion,

- pour le private equity, sur l'objectif de performance du fonds.

Dans notre simulation, l’effort d’épargne (10 000 € au départ puis 300 € par mois) permettrait d’atteindre un capital d’environ 151 686 € après 20 ans (simulation non garantie, soumise aux variations des marchés).

Ce capital représente une réserve personnelle, que vous pouvez utiliser comme bon vous semble une fois à la retraite.

Vous pourriez par exemple effectuer des retraits réguliers et récupérer environ 630 € par mois pendant 20 ans (151 686 € / 240 mois), soumis à l’impôt sur le revenu, sans tenir compte d’éventuels rendements pendant la phase de retrait, ce qui représente un vrai complément de revenu.

A noter : Les retraits programmés sont généralement le mode de sortie recommandé. En effet, la rente viagère est souvent calculée avec des tables d’espérance de vie avantageuses pour l’assureur. En pratique, cela signifie que :

- La rente est généralement moins élevée que ce que permettrait un retrait programmé,

- Et en cas de décès prématuré, le capital restant est perdu, sauf option spécifique coûteuse.

Avec un retrait programmé, au contraire :

- Vous gardez la main sur votre capital,

- Vous choisissez votre rythme de retrait,

- Et le capital restant peut être transmis à vos proches.

Le duo gagnant : PER et assurance vie, des alliés complémentaires

Faut-il choisir entre un PER et une assurance vie ? Surtout pas. « Une stratégie d’épargne solide repose justement sur la complémentarité de ces deux enveloppes », souligne Alexis Trigaut.

Le rôle du PER : la puissance fiscale et la priorité au conjoint

Le PER est avant tout une enveloppe pensée pour la retraite. Son avantage majeur : la déduction fiscale des versements, dans la limite de vos plafonds personnels. C’est ce qui en fait un outil performant pour dynamiser son effort d’épargne.

Côté transmission, « le PER peut être utilisé pour protéger son conjoint », rappelle Alexis Trigaut. En effet, en cas de décès, lorsque le conjoint ou partenaire de PACS est bénéficiaire, il est totalement exonéré d’impôt, quelle que soit la somme transmise. Une option pertinente dans une stratégie de couple, notamment lorsqu’on veut garantir un revenu ou un capital pour son partenaire.

Le revers : le PER reste une enveloppe verrouillée jusqu’à la retraite, sauf cas spécifiques de sortie anticipée (achat de résidence principale, invalidité, fin de droits au chômage…).

Le rôle de l’assurance vie : la souplesse, la liquidité… et des atouts puissants en matière de transmission

L’assurance vie est une enveloppe polyvalente :

- Elle est disponible à tout moment (retraits possibles même avant 8 ans de détention).

- Au bout de 8 ans, les gains bénéficient d’une fiscalité spécifique.

- Et surtout : elle permet de transmettre un capital à ses enfants ou à d'autres bénéficiaires dans un cadre fiscal spécifique. (Chaque bénéficiaire peut recevoir jusqu’à 152 500 € exonérés de droits de succession, pour les sommes d'argent versées sur l’assurance vie avant 70 ans. Après 70 ans, 30 500 € tous bénéficiaires confondus.)

« Les clauses bénéficiaires du PER et de l’assurance vie peuvent se compléter », souligne Alexis Trigaut :

- Le PER sécurise la retraite et optimise la fiscalité pendant la phase d’épargne.

- L’assurance vie prépare les projets et la transmission dans un cadre souple et fiscalement intéressant.

La résilience de CORUM L’Épargne : une philosophie de placement à contre-courant

Pour éviter de mettre tous ses œufs dans le même panier, et afin de mieux faire face aux incertitudes des marchés comme aux évolutions législatives, il est essentiel de miser sur la complémentarité des solutions d’épargne. Comme évoqué par Alexis Trigaut une stratégie solide repose sur la diversité des enveloppes, notamment en combinant assurance vie et PER, dont les avantages fiscaux et patrimoniaux peuvent se compléter mutuellement au service de votre projet retraite.

En ce sens, le groupe CORUM propose différents placements, dont PERLife (le PER distribué par CORUM L’Epargne) et l’assurance vie CORUM Life, intégrant tous deux des placements complémentaires. Par exemple, une partie de l’épargne peut être investie dans des SCPI, ce qui permet de toucher des dividendes réguliers potentiels. Une autre portion peut être placée auprès d’entreprises pour financer leurs projets, avec pour objectif de générer des intérêts avec l’épargne obligataire. Enfin, il est aussi possible de profiter de la croissance de sociétés cotées en bourse, en espérant bénéficier de leur développement au fil des années au travers des ETF.

Pour ceux qui souhaitent davantage de sécurité, une partie de l’épargne aussi peut être placée sur un support plus stable, avec une garantie sur le montant investi (hors frais de gestion) dans un fonds euros (jusqu’à 25 % du total).

Tout au long de votre investissement, des spécialistes s’occupent de répartir au mieux votre épargne, afin d'ajuster régulièrement la composition de cette dernière pour s'adapter aux changements, et ce, sans frais d'arbitrage. Leur rôle : préserver au maximum la stabilité et le potentiel de votre épargne.

L'attente d'une éventuelle autre réforme des retraites en 2028 ne doit pas paralyser votre projet d'épargne et de préparation.

« L'incertitude au sujet des retraite existe aujourd'hui, affirme Alexis Trigaut. Mais elle existera toujours, surtout en France, où le cadre fiscal et réglementaire ne cesse de changer. [...] Parce que la retraite par répartition est de plus en plus compliquée à financer, c'est à vous de prendre les choses en main ».

Les produits commercialisés par CORUM L'Épargne sont des investissements long terme qui n’offrent aucune garantie de rendement ou de performance et présentent un risque de perte en capital et de liquidité. Les revenus ne sont pas garantis et dépendront de l’évolution du marché immobilier, financier et du cours des devises. Les performances passées ne préjugent pas des performances futures.

Par

Faustine RIOT