La fiscalité de la SCPI en France et à l’étranger

Le sujet de la fiscalité est central pour tout épargnant souhaitant investir. En préambule, apportons une précision : la SCPI est transparente fiscalement. Cela veut dire qu’elle n'est pas redevable de l’impôt sur son résultat comptable. C’est l’épargnant qui le paie directement sur ses revenus. Un point à bien avoir en tête pour comprendre la différence entre les SCPI investies en France et celles investies à l’étranger.

Le sujet de la fiscalité est central pour tout épargnant souhaitant investir. En préambule, apportons une précision : la SCPI est transparente fiscalement. Cela veut dire qu’elle n'est pas redevable de l’impôt sur son résultat comptable. C’est l’épargnant qui le paie directement sur ses revenus. Un point à bien avoir en tête pour comprendre la différence entre les SCPI investies en France et celles investies à l’étranger.

Nous venons de le préciser : chaque épargnant est directement redevable de l’impôt sur les revenus issus de son investissement en SCPI. Il porte ces informations sur sa déclaration fiscale, et le montant de l’impôt calculé va dépendre de sa situation personnelle .

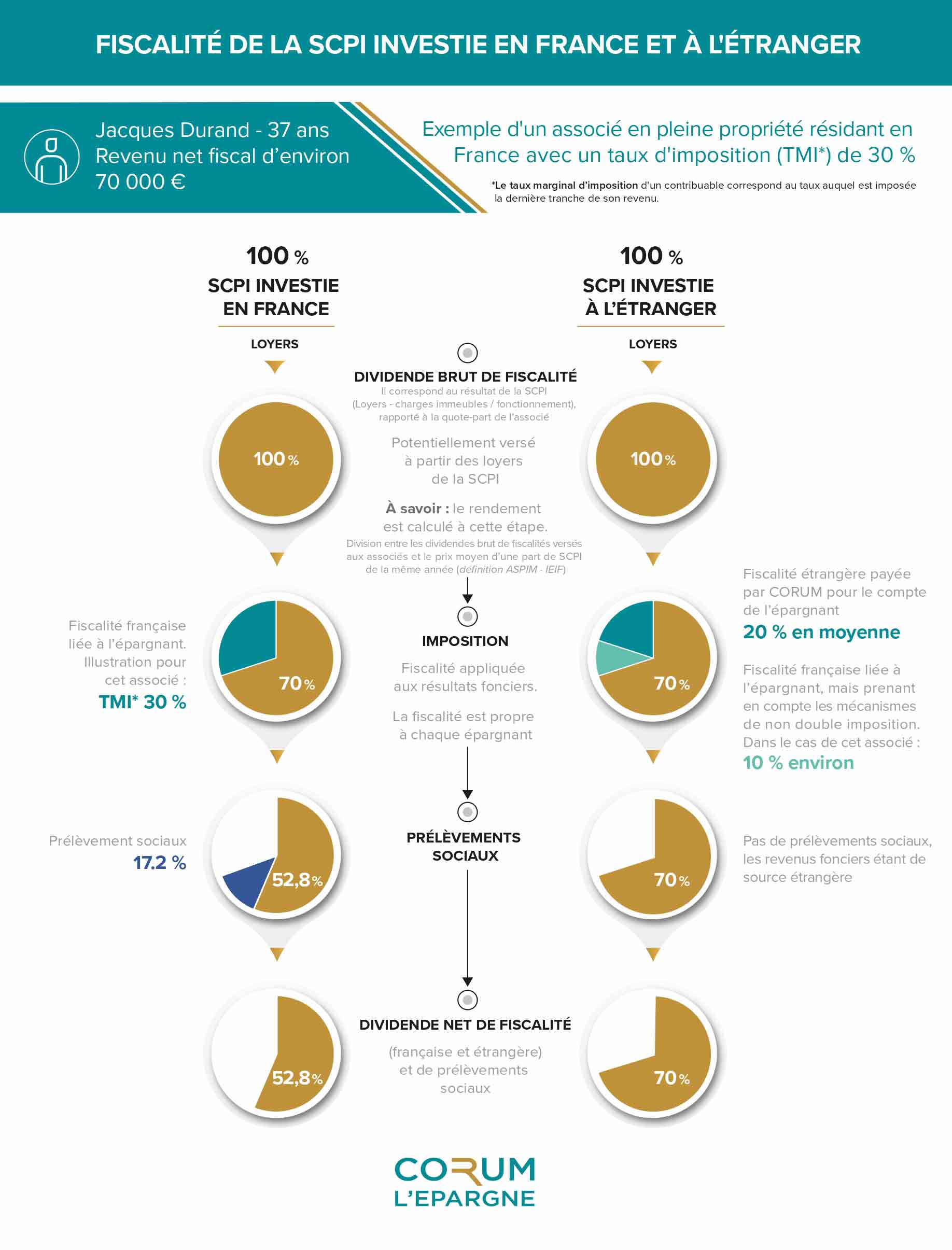

Néanmoins, il y a une subtilité. Lorsqu’elle est investie à l’étranger, les loyers perçus par la SCPI sont imposés localement dans chaque pays. Pourquoi ? Comme c’est l’épargnant qui est redevable de l’impôt, la SCPI va acquitter localement l’impôt pour le compte de l’épargnant. Or, pour les SCPI investies à l’étranger, la part du revenu généré par la SCPI hors de France n’est pas assujettie aux prélèvements sociaux. Soit pour l’épargnant, une économie de 17,2 %.

A lire : Comment investir à l'étranger avec la SCPI ?

Une deuxième précision s’impose : il ne peut y avoir de double imposition pour le contribuable. À partir du moment où l’impôt a été acquitté à l’étranger, ces mêmes revenus ne peuvent être à nouveau fiscalisés en France. Pour effacer cette double imposition, il bénéficie soit d’un crédit d’impôt, soit de la méthode du taux effectif, en fonction des conventions fiscales conclues entre la France et les différents pays concernés.

Résumons en image avec un exemple :

Pour plus d’informations sur la fiscalité des SCPI, visitez notre guide sur la fiscalité

Les produits commercialisés par CORUM L'Épargne sont des investissements long terme qui n’offrent aucune garantie de rendement ou de performance et présentent un risque de perte en capital et de liquidité. Les revenus ne sont pas garantis et dépendront de l’évolution du marché immobilier et financier et du cours des devises. Les performances passées ne préjugent pas des performances futures.

Le traitement fiscal des revenus provenant de SCPI dépend de la situation individuelle, du régime fiscal et du taux d’imposition propre à chaque associé. Les informations contenues dans le présent document, à titre indicatif, ont été établies en l’état de la législation fiscale applicable connue à ce jour et ne représentent aucun engagement contractuel.

CORUM L'Épargne, SAS au capital social de 100 000 €, RCS Paris n° 851 245 183, siège social situé 1 rue Euler 75008 Paris, inscrite auprès de l’ORIAS sous le numéro 20002932 (www.orias.fr) en ses qualités de conseiller en investissements financiers, membre de la CNCIF, chambre agréée par l’AMF, de mandataire en opérations de banque et services de paiement, de mandataire d'intermédiaire d'assurance et d’agent général d’assurance sous le contrôle de l’ACPR, 4, place de Budapest CS 92459 75436 Paris Cedex 9.

Photographie : Tyler Franta