Optimiser ma fiscalité avec CORUM Origin

Assurance Vie

Retrouver CORUM Origin en assurance vie et bénéficier d’une fiscalité avantageuse tout en diversifiant mon épargne.

Démembrement

Investir en optimisant ma fiscalité en choisissant le démembrement de propriété de CORUM Origin pour me constituer un capital.

Investir en assurance vie avec CORUM Life

Pourquoi choisir l’assurance vie ?

UNE FISCALITÉ ATTRACTIVE

Après 8 ans, les plus values sont éxonérées d'impôt dans la limite de 4 600 € par an (9 200€ pour un couple). Au-delà, l'impôt n'est que de 7,5% des plus values. Les prélèvements sociaux restent inchangés à 17,2%.

En cas de décès, les versements réalisés avant 70 ans sont exonérés de droit de succession jusqu'à 152 000 €, et ce pour chaque personne que j'aurais désignée comme bénéficiaire du contrat.

UNE ÉPARGNE DISPONIBLE

Je peux demander à tout moment à récupérer mes capitaux, en partie ou en totalité. Je suis remboursé(e) dans un délai maximum de 2 mois.

En revanche, si je dispose de mon épargne avant le délai de 8 ans, je perds mon avantage fiscal. Bien entendu, comme pour tout investissement immobilier ou financier réalisé hors du cadre de l’assurance vie, il existe un risque de perte en capital.

Investir en démembrement

En cas de démembrement, les possibilités de revente de vos parts de SCPI sont limitées, voire inexistantes. CORUM Asset Management ne garantit pas le rachat de vos parts. Nous vous conseillons donc de conserver votre placement en l'état pendant toute la période de démembrement que vous avez choisie.

Qu’est-ce que le démembrement de propriété ?

COMMENT ÇA MARCHE ?

Le démembrement consiste à séparer la propriété d’un bien des revenus qu’il génère.

Par exemple, je peux détenir la propriété d’un appartement mis en location, mais les revenus reviennent à une autre personne : il est l’usufruitier, je suis le nu-propriétaire.

À QUI S’ADRESSE-T-IL ?

À tous les épargnants n'ayant pas besoin de revenus complémentaires et désirant se constituer un capital à terme.

Par exemple, pour un actif désirant préparer sa retraite, pour des parents souhaitant financer les études de leurs enfants, etc.

Pourquoi choisir le démembrement ?

DES PARTS DE SCPI À PRIX RÉDUIT

En contrepartie d’une période pendant laquelle je ne vais pas toucher les revenus de la propriété, je vais bénéficier d’un prix d’acquisition réduit, sans me priver des potentielles augmentations du prix de part ni des éventuelles plus-value en cas de cessions d’immeubles.

UNE FISCALITÉ OPTIMISÉE

Pendant toute la période de démembrement, la nue-propriété n’est pas assujettie à l'Impôt sur la Fortune Immobilière (IFI) et je n’augmente pas mes revenus imposables. C’est donc un placement sans fiscalité, à l’exception des éventuelles plus-values dégagées en cas de cessions d’immeubles.

Pourquoi choisir le démembrement CORUM L’Épargne ?

aucuns frais

Le service de démembrement CORUM l’Épargne est sans frais. Les équipes CORUM se chargent de trouver la personne qui va acheter votre droit aux dividendes.

0 frais

supplémentaires liés au service de démembrement

flexibilité de la durée

Je choisis ma durée d’optimisation fiscale entre 3 ans et 20 ans. C’est la période pendant laquelle je ne perçois pas les dividendes.

Jusqu'à 20 ans

durée de l’optimisation fiscale

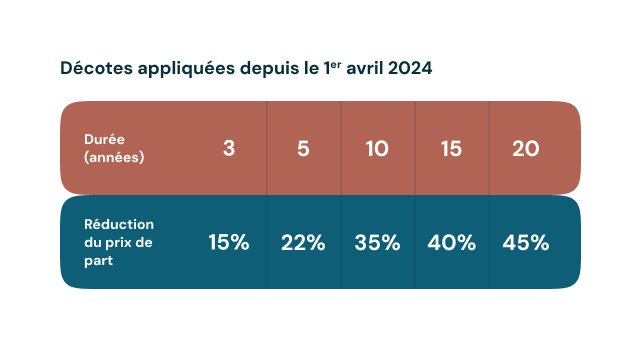

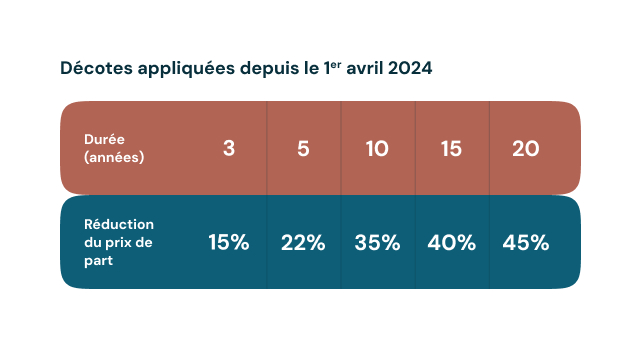

prix de part proportionnel à la durée du démembrement

Plus la durée d’optimisation fiscale que je choisis est longue, plus la décote sur le prix de la part est importante. En effet, je rallonge la durée pendant laquelle je ne perçois pas de revenu.

47%

réduction du prix de part pour un investissement sur 20 ans

Exemple de réduction du pourcentage du prix de part en fonction du nombre d’années choisies, sur CORUM Origin.

Obtenir des précisions par rapport à ma situation fiscale personnelle

Obtenir des précisions par rapport à ma situation fiscale personnelle

Deux options pour optimiser sa fiscalité avec CORUM L’Épargne

Assurance Vie

Une immobilisation de mon épargne pendant 8 ans pour bénéficier de l'avantage fiscal, mais une épargne disponible à tout instant.

Notre recommandation : pour tous les épargnants voulant se constituer un capital diversifié à moyen ou long terme en bénéficiant d'une fiscalité avantageuse.

À partir de 8 ans

Période minimum de placement avant de bénéficier de l’avantage fiscal

Démembrement

Je choisis la durée d'immobilisation de mon épargne pendant laquelle je serai exonéré(e) d'impôt.

Notre recommandation : pour les épargnants qui n’ont pas besoin de revenus complémentaires et souhaitent préparer un projet spécifique (retraite, études des enfants…) sans alourdir leur fiscalité.

De 3 à 20 ans

Durée modulable de la période de démembrement

Je concrétise mon projet d'épargne

J'en parle avec un conseiller dédié, disponible du lundi au samedi, de 9h à 19h, ou je démarre un parcours en ligne.