Plan d’Epargne Retraite

Découvrez le plan d’épargne retraite de la gamme CORUM L’Épargne : CORUM PERLife

- Préparez votre épargne retraite

- Profitez de déductions fiscales potentielles

- Investissez à votre rythme, dès 50 euros

-

Préparer sa retraite est l’un des défis financiers les plus importants d’une existence. Avec l’allongement de la durée de vie et la baisse prévisible des pensions, disposer d’un complément de revenus devient essentiel pour maintenir son niveau de vie. C’est précisément la vocation du PER (plan d’épargne retraite), un dispositif qui permet d’épargner à son rythme tout en bénéficiant d’une fiscalité spécifique. Cette page fait le tour de la question : fonctionnement, fiscalité, modes de gestion, sortie et nouveautés 2026 pour préparer votre retraite.

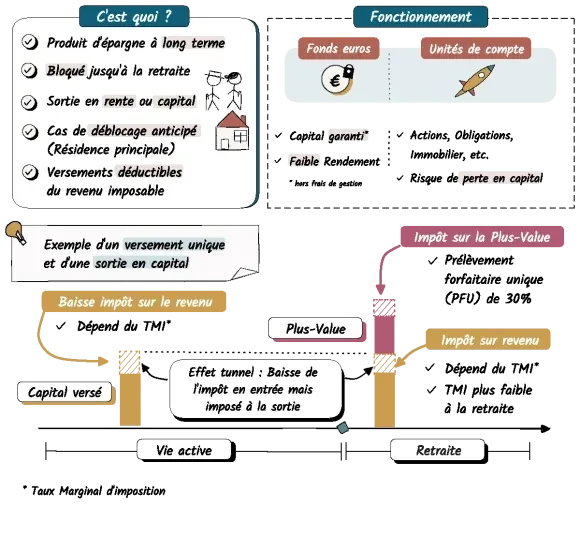

Qu’est-ce que le plan d’épargne retraite ?

Le PER est un produit d’épargne à long terme créé par la loi PACTE en 2019. Son fonctionnement est accessible : vous versez de l’argent pendant de votre vie active, sous forme de versements volontaires, et ces sommes sont investies sur des supports financiers variés. Puis, vous récupérez votre épargne au moment de la retraite sous forme de capital ou de rente (avec des plus ou moins-values selon les performances des placements souscrits via le PER). Depuis son lancement, le PER a séduit plus de 12 millions de Français (1). Il remplace ainsi progressivement les anciens dispositifs comme le PERP, le contrat Madelin, le PERCO ou l’article 83, qui ne sont plus commercialisés depuis octobre 2020.

Le PER s’adresse à tous les profils : salariés, travailleurs indépendants, fonctionnaires ou personnes sans activité professionnelle. Seule condition : être majeur. Depuis la loi de finances 2024, l’ouverture d’un PER pour un mineur n’est plus autorisée. Les jeunes de moins de 21 ans peuvent en revanche se tourner vers le PEAC (plan épargne avenir climat), un nouveau placement « vert » qui leur est dédié.

(1) Communiqué de presse du Gouvernement – Février 2026

(Schéma: Guillaume Simonin)

Quel est le fonctionnement ?

J’ouvre un Plan d’Épargne Retraite et verse un montant initial de 50 € minimum.

Cet argent est investi dans des produits financiers ou dans un fonds euros.

Je peux réaliser des versements à mon rythme, qui sont déductibles de mon revenu imposable (dans la limite de certains plafonds).

A l’âge de la retraite, je récupère mon épargne sous forme de capital ou de rente.

Bon à savoir

Le Plan d’Épargne Retraite est un placement long terme investi en partie dans des fonds qui, selon leur nature, présentent des risques dont la perte en capital, des fluctuations à la hausse ou à la baisse liées à l’évolution des marchés financiers ou immobiliers, aucune garantie de performance ni de revenu.

PER individuel, PER collectif, PER obligatoire : quelles différences ?

Il existe trois grandes familles de PER :

- Le PER individuel (PERin) est souscrit à titre personnel et alimenté par des versements volontaires. Il existe sous deux formes : le PER bancaire (associé à un compte-titres) et le PER assurance (adossé à un contrat d’assurance de groupe). Cette distinction a son importance, notamment en matière de succession.

- Le PER d’entreprise collectif, héritier du PERCO, est proposé par l’employeur. L’adhésion est en principe facultative (mais l’employeur peut prévoir une adhésion automatique à laquelle le salarié peut renoncer sous 15 jours). Il est alimenté par l’épargne salariale : participation, intéressement, abondement de l’employeur et éventuels versements volontaires.

- Le PER d’entreprise obligatoire, successeur de l’article 83, impose des cotisations de l’employeur et parfois du salarié. Attention : son transfert n’est possible qu’après avoir quitté l’entreprise.

-

Focus sur la fiscalité du PER

La fiscalité : c’est là que le PER prend tout son sens. Vos versements volontaires sont déductibles de votre revenu imposable (dans la limite de certains plafonds), ce qui peut alléger votre impôt sur le revenu l’année suivante. Plus votre taux marginal d’imposition (TMI) est élevé, plus la déduction est importante.

Pour les salariés, le plafond de déduction correspond à 10 % des revenus professionnels nets de l’année précédente, dans la limite de 8 fois le PASS (plafond annuel de la Sécurité sociale). En 2026, cela représente une déduction maximale de 37 680 €. Si ce calcul aboutit à un montant inférieur à 4 710 €, c’est ce plancher qui s’applique. Pour les travailleurs non-salariés, le plafond est plus généreux grâce à une majoration de 15 % sur la fraction comprise entre 1 et 8 PASS.

Exemple concret

Vincent, 32 ans, célibataire sans enfant, est salarié avec un revenu annuel déclaré de 60 000 € brut, soit 54 000 € après l’abattement fiscal de 10 %. Avec un taux marginal d’imposition (TMI) de 30 %, son impôt théorique s’élève à 9 365 €.

Pour préparer sa retraite, Vincent décide d’investir 5 400 € sur CORUM PERLife, soit 10 % de son revenu net, correspondant au plafond maximum de déduction autorisé. Ce versement réduit son revenu imposable à 48 600 €. Résultat ? Grâce à cette optimisation fiscale, Vincent économise 1 620 € sur son impôt (l’année suivant les versements).

Avec le PER, il prépare son avenir tout en allégeant son imposition dès aujourd’hui.

Vincent 32 ans

Vincent 32 ansFaut-il déduire ses versements ou non ?

La question mérite d’être posée. Par défaut, les versements sur un PER sont déductibles. Mais vous pouvez expressément y renoncer pour chaque versement. Cette option peut intéresser les contribuables faiblement imposés ou ceux qui anticipent un TMI plus élevé à la retraite. En renonçant à la déduction, vous bénéficierez d’une fiscalité potentiellement allégée à la sortie : le capital issu de vos versements sera totalement exonéré d’impôt, seules les plus-values restant seront soumises au prélèvement forfaitaire unique de 30 %.

Le report du plafond de déduction

Si vous n’avez pas utilisé la totalité de votre plafond une année donnée, la part non consommée est reportable. Bonne nouvelle pour 2026 : la durée de report passe de 3 à 5 ans, offrant davantage de souplesse pour rattraper les années où vous avez moins épargné. Si vous êtes marié ou pacsé et que vous avez opté pour la mutualisation des plafonds, le report est global pour le couple. Le plafond disponible figure sur votre avis d’imposition de l’année précédente.

-

Gestion libre ou gestion pilotée : quel mode choisir ?

Le PER offre deux approches de gestion :

- La gestion pilotée à horizon ajuste automatiquement la répartition de vos investissements selon votre âge et votre profil de risque (prudent, équilibré ou dynamique). Le principe est le suivant : plus vous êtes loin de la retraite, plus le contrat privilégie des supports dynamiques potentiellement plus performants. À mesure que l’échéance approche, il bascule vers des placements plus sécurisés comme les fonds euros.

- La gestion libre vous laisse entièrement maître de vos choix. Vous sélectionnez vos supports et réalisez vous-même vos arbitrages. Ce mode convient aux épargnants avertis qui souhaitent piloter activement leur épargne.

Chez CORUM L’Épargne, le PER CORUM PERLife permet de composer son contrat à la carte. L’épargnant peut investir jusqu’à 55 % en épargne immobilière (SCPI CORUM), jusqu’à 100 % en obligations et jusqu’à 25 % dans le fonds euro à capital garanti (hors frais de gestion). Cette flexibilité permet de bâtir un portefeuille adapté à ses objectifs.

-

Quels supports d’investissement sont disponibles dans un PER ?

La diversification est au cœur de la logique d’un PER.

Choisissez la formule qui vous convient ou composez votre contrat à la carte

3 placements en épargne immobilière

dans la pierre à partir de

50 € (hors frais d’adhésion).

4 placements en obligations

Comment sortir de son PER à la retraite ?

Au moment du départ à la retraite, trois options s’offrent à vous pour sortir du PER :

- La sortie en capital permet de récupérer l’intégralité de votre épargne disponible en une ou plusieurs fois.

- La sortie en rente viagère consiste à transformer votre capital en un revenu régulier à vie. Il est important de noter que la rente est généralement calculée sur la base de tables d’espérance de vie souvent optimistes, ce qui avantage l’assureur. De plus, en cas de décès prématuré (sauf option de rente réversible), le capital restant est perdu et ne revient pas aux héritiers.

- Les retraits programmés constituent une troisième option qui permet à l’épargnant de percevoir son capital sous forme de versements réguliers, à la fréquence et au montant de son choix. Cette solution offre une grande souplesse, car elle permet d’adapter les retraits à ses besoins tout en maintenant une partie de l’épargne investie pour continuer à la faire fructifier. Les retraits programmés peuvent ainsi représenter un compromis intéressant entre la sortie en capital et la rente viagère.

-

Quelle fiscalité s’applique à la sortie du PER ?

Si vos versements ont été déduits à l’entrée, le capital sera taxé à la sortie.

- En cas de sortie en capital avec versements déduits, la part correspondant aux versements est soumise au barème progressif de l’impôt sur le revenu. La part correspondant aux gains est soumise au prélèvement forfaitaire unique de 30 % (12,8 % d’IR et 17,2 % de prélèvements sociaux). Si vous avez renoncé à la déduction, la sortie est plus douce : les versements sont totalement exonérés d’impôt et de prélèvements sociaux. Seuls les gains restent soumis au PFU de 30 %.

- Pour la sortie en rente avec versements déduits, la rente est imposable à l’IR après un abattement de 10 %, comme une pension de retraite classique. Les prélèvements sociaux s’appliquent sur une fraction de la rente variable selon votre âge. Pour la sortie en rente avec versements non déduits, seule une fraction (déterminée par votre âge) est soumise à l’IR et aux prélèvements sociaux.

Il est possible de demander une dispense du prélèvement forfaitaire si votre revenu fiscal de référence de l’avant-dernière année est inférieur à 25 000 € (50 000 € pour un couple).

Les points forts du PER

Fiscalité spécifique

Côté fiscalité du PER, les versements sont déductibles de votre revenu imposable, jusqu’à 10 % de vos revenus annuels. Le PER peut donc vous permettre de réduire votre impôt tout en épargnant pour votre avenir.

Diversification de l’épargne

Avec CORUM PERLife, vous investissez selon vos objectifs et votre tolérance au risque, grâce à un large choix de placements, que vous optiez pour le fonds euros, pour des unités de compte (c’est à dire de l’épargne en actions, en obligations et en immobilier), ou une combinaison des deux.

Flexibilité des versements

Épargnez à votre rythme : que ce soit par des versements ponctuels ou réguliers, adaptez votre effort d’épargne à vos possibilités financières. Chez CORUM L’Epargne, la souscription au PER est accessible dès 50 euros de versement.

Adaptation face aux aléas de la vie

Le PER vous donne accès à votre épargne de manière anticipée dans des cas spécifiques et encadrés par la loi (achat de la résidence principale, invalidité du titulaire ou d’un membre de sa famille, décès du conjoint ou partenaire de PACS, fin des droits au chômage, surendettement, et liquidation judiciaire pour les travailleurs indépendants).

Complément de revenus à la retraite

Avec le PER, constituez un capital ou une rente pour maintenir votre niveau de vie à la retraite et profiter pleinement de cette nouvelle étape de votre vie.

PER et succession : que se passe-t-il en cas de décès ?

En cas de décès du titulaire avant la liquidation du PER, les sommes épargnées sont transmises aux bénéficiaires désignés. La fiscalité dépend du type de contrat et de l’âge au moment du décès.

Pour un PER assurance, si le décès survient avant 70 ans, le capital transmis est exonéré de droits de succession dans la limite de 152 500 € par bénéficiaire. Au-delà, un prélèvement de 20 % s’applique jusqu’à 700 000 € puis de 31,25 % au-delà. Si le décès intervient après 70 ans, un abattement global de 30 500 € s’applique (commun avec l’assurance vie) et le reste est soumis aux droits de succession.

Pour un PER bancaire, les sommes intègrent directement la succession classique et sont soumises aux droits de succession de droit commun. Dans tous les cas, le conjoint marié ou pacsé est totalement exonéré.

-

Quels sont les cas de déblocage anticipé du PER ?

Par principe, l’épargne investie sur un PER est bloquée jusqu’à la retraite. La loi prévoit toutefois des exceptions : l’achat de la résidence principale, l’invalidité de 2e ou 3e catégorie du titulaire, de son conjoint ou d’un enfant, le décès du conjoint ou du partenaire de PACS, l’expiration des droits au chômage, le surendettement ou encore la cessation d’activité non salariée suite à une liquidation judiciaire.

Le déblocage pour achat immobilier constitue une spécificité du PER par rapport aux anciens dispositifs. Il s’applique aussi bien à un logement neuf qu’ancien. En revanche, cette possibilité n’est pas ouverte pour les versements obligatoires du PER d’entreprise obligatoire.

Quels sont les risques et inconvénients du PER ?

Malgré ses avantages, le PER comporte des limites et risques à connaître.

Les frais méritent aussi une attention particulière. Les frais de gestion, d’arbitrage et de versement varient d’un contrat à l’autre et peuvent peser sur la performance à long terme.

La fiscalité à la sortie peut également réserver des surprises : si votre TMI reste élevé à la retraite, l’avantage fiscal initial peut être partiellement gommé. De ce fait, le PER n’est pas forcément l’outil le plus pertinent pour les contribuables faiblement imposés. Dans ce cas, l’assurance vie peut offrir une alternative mieux adaptée.

Pourquoi choisir d’épargner grâce au plan d’épargne retraite en ligne ?

Faire évoluer votre épargne sur le long terme

Concrètement, comment fonctionne le PER ? C’est un placement conçu pour faire croître votre épargne grâce à des supports d’investissement variés. Que vous privilégiiez la sécurité avec des fonds euros ou la performance avec des unités de compte (en contrepartie d’un niveau de risque plus élevé), les placements s’adaptent à vos objectifs et à votre profil. En misant sur le long terme et la diversité, vous maximisez vos opportunités de rendement tout en répartissant les risques. De plus, la souscription d’un PER en ligne vous permet de suivre l’évolution de vos investissements à tout moment, d’ajuster vos choix rapidement et de garder une vision claire de la progression de vos rendements.

Réduire vos impôts dès aujourd’hui

L’un des atouts majeurs du PER est sa fiscalité spécifique au moment des versements : les sommes versées sur ce placement sont déductibles de votre revenu imposable, dans la limite de 10 % des revenus professionnels nets de l’année N (plafonnés à 35 194 € en 2024) ou, en l’absence de revenus, à 10 % du plafond annuel de la Sécurité Sociale, soit 4 515 €. Cela signifie que vous pouvez profiter d’une réduction significative de vos impôts dès l’année suivante, tout en épargnant pour votre retraite.

Préparer sereinement votre retraite

Le PER est conçu pour répondre à l’un des défis financiers les plus importants de votre vie : préserver un bon niveau de revenus une fois à la retraite. En répartissant votre effort d’épargne sur plusieurs années, il vous permet d’anticiper et d’envisager sereinement une sortie en rente ou en capital au moment voulu. Avec le PER, vous restez maître de votre épargne et avez la possibilité d’effectuer des ajustements à tout moment selon l’évolution de vos besoins et de vos projections financières.

S’adapter à vos projets et aux imprévus

En plus de préparer votre retraite, le PER préserve une flexibilité appréciable en cas de besoins imprévus ou de projets spécifiques. Que ce soit pour financer l’achat de votre résidence principale ou pour faire face à des situations difficiles comme une invalidité, le décès d’un proche ou un surendettement, des conditions de déblocage anticipé existent et vous permettent d’accéder à votre épargne.

Épargner de façon simple et accessible pour tous

Avec un ticket d’entrée à partir de 50 €, CORUM PERLife est une solution accessible à tous, quel que soit votre budget. La gestion en ligne en simplifie chaque étape, tant en ce qui concerne l’ouverture du PER que pour vos versements libres ou programmés, ou encore le suivi des performances de vos placements. En quelques clics, vous gérez votre épargne sans complexité, tout en profitant d’un cadre transparent, adapté à vos besoins d’épargnant.

Peut-on transférer un ancien contrat vers un PER ?

Oui. Les anciens dispositifs (PERP, Madelin, PERCO, article 83, Préfon) peuvent être transférés vers un PER. Ce regroupement simplifie la gestion de votre épargne retraite et vous fait bénéficier d’un cadre fiscal actualisé. Les frais de transfert sont plafonnés à 1 % de l’encours si le contrat a moins de 5 ans. Au-delà, le transfert est généralement gratuit.

Si vous êtes encore salarié de l’entreprise qui propose votre PER d’entreprise, un seul transfert est autorisé tous les 3 ans.

-

Le PER est-il cumulable avec d’autres placements ?

Tout à fait. Vous pouvez détenir un PER en complément d’une assurance vie, d’un PEA ou d’un compte-titres. Ces produits répondent à des objectifs différents : le PER prépare la retraite, l’assurance vie facilite la transmission de patrimoine et le PEA offre une fiscalité allégée sur les actions européennes après 5 ans. Combiner ces enveloppes constitue une stratégie de diversification pertinente.

Vous pouvez aussi détenir plusieurs PER (un individuel et un ou plusieurs d’entreprise). A noter : les plafonds de déduction s’appliquent à l’ensemble de vos contrats.

-

Comment choisir le meilleur PER ?

Tous les PER ne se valent pas :

- Pour faire le bon choix, évaluez d’abord les frais : frais d’entrée, de gestion, d’arbitrage et de sortie. Un contrat trop chargé en frais grèvera vos rendements sur plusieurs décennies.

- La diversité des supports d’investissement compte également : un bon PER doit proposer un large éventail de placements (fonds euros, SCPI, obligations, actions, ETF…).

- Les modes de gestion disponibles sont aussi déterminants : gestion libre pour les épargnants autonomes, gestion pilotée pour ceux qui préfèrent déléguer.

CORUM PERLife se distingue avec une gamme de placements qui allie épargne immobilière (via les SCPI CORUM), épargne en actions, épargne obligataire et fonds euro. Accessible dès 50 € de versement, ce contrat offre une souplesse appréciable tant à l’ouverture que pour la gestion au quotidien.

Ce qui change pour le PER en 2026

Plusieurs évolutions marquent l’année 2026. La plus notable concerne l’extension du report des plafonds de déduction : les plafonds non utilisés sont désormais reportables sur 5 ans au lieu de 3.

Côté restrictions, les versements effectués après 70 ans ne seront plus déductibles du revenu imposable, ce qui réaffirme le rôle premier du PER, à savoir la préparation de la retraite.

-

Le PER s’impose comme un levier incontournable pour préparer sa retraite de manière structurée et fiscalement spécifique. Le choix du bon contrat, la maîtrise de la fiscalité à l’entrée comme à la sortie et une stratégie de diversification adaptée à votre profil sont quelques-unes des clés d’une épargne retraite réussie. N’hésitez pas à comparer les offres disponibles et à solliciter un conseiller pour affiner votre stratégie.